Yuh! Zweiter kostenloser ETF-Sparplan der Schweiz

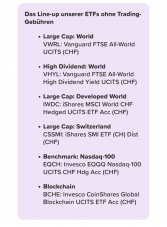

Yuh! Zweiter kostenloser ETF-Sparplan der SchweizNach neon startet nun auch Yuh! mit einem kostenlosen Sparplan auf ausgewählte ETFs. Folgende Auswahl hat Yuh!

Vorteile allgemein:

- Keine Depotgebühren

- Keine Kaufkosten (exkl. Stempelsteuer / Währungswechsel)

Nachteile allgemein:

- Verkauf mit 0.5% Gebühren

- Kein Transfer zu anderer Bank möglich

Im Direktvergleich zu neon sind aus meiner Sicht noch folgende Unterschiede hervorzuheben:

Vorteile gegenüber neon:

- Wöchentliche Ausführung möglich

Nachteile gegenüber neon:

- Auslegung etwas strenger (Transaktion muss mind. 2x ausgeführt werden um als Sparplan zu gelten und somit kostenlos zu sein) bei neon kann beliebig mutiert werden

- eSteuerauszug kostet (25.-) bei neon kostenlos

- kein Transfer zu anderem Institut möglich bei neon für 100.- möglich, interessant später für Verkauf

- Auswahl der ETFs

Der Standard-Welt-ETF von Yuh finde ich etwas schlechter gewählt, da der Vanguard FTSE-All World mit 0.22% teurer ist als der Invesco FTSE-All World mit 0.15%. Weiter ist er ausschüttend in USD! Hier bevorzuge ich wiederum Invesco, da er Thesaurierend ist und so besser geeignet für den Vermögensaufbau (und somit auch günstiger, da kein Währungswechsel).

Die restlichen ETFs überzeugen mich auch nicht, unterscheiden sich aber von den neon-ETFs. Hier kommt es auf die eigene Anlagestrategie an und evtl. passen diese ETFs besser.

Bin gespannt auf die Diskussion

![[Lokal Dietikon] Kostenlos Elektroauto aufladen von 9-18 Uhr beim Tesla Supercharger](https://www.preispirat.ch/wp-content/uploads/thumbs_dir/supercharger-6218761_1280-r4x0jarzwnbr9gsqfjh4r9n7dcm9hypd3ll50jlmws.jpg "[Lokal Dietikon] Kostenlos Elektroauto aufladen von 9-18 Uhr beim Tesla Supercharger")

, 67 Rappen pro 33cl Sagres etc.")

in Grün oder Rosa bei Conforama")

«eSteuerauszug kostet 25.-»

WTF?

WTF?

Quasi die neue Definition für „versteckte Gebühren“. So viel Geld für etwas, das sie mit einem Klick für alle Konten automatisch generieren lassen können. Wollen die uns verarschen?

Das kann sowieso sehr einfach auf Admin.ch generiert werden. Man muss nur die Stückzahl, Position und das Kauf/Verkauf-Datum eingeben und schon werden die STeuerunterlagen automatisch erstellt…

Das sagt mir nix, was ist das und wofür braucht man das? Ich erfasse in der Steuererklärung einfach alle Käufe/Verkäufe und kontrolliere den Saldo und dann passt das auch. Dividenden etc. werden von der Software automatisch korrekt ermittelt.

Wenn man in einem Kanton wohnt wo die Steuersoftware das nicht automatisch kann, oder wenn man die unbedingt auf Papier ausfüllen will.

Hast du ein link dazu?

https://www.ictax.admin.ch/extern/de.html#/search

Interessant, kannte ich tatsächlich noch nicht.

Scheint mir +/- das gleiche zu sein wie z.B. innerhalb von PrivateTax ZH Steuererklärungssoftware. Mache ich genau so, einfach Bestand und Zugänge/Abghänge erfassen der Rest macht die Software.

Schau mal bei den anderen Banken wie viel das dort kostet:

Swissquote: 100.-

Postfinance: 97.30

UBS: 100 – 250.-

ZKB: 54.05 – 324.40

Raiffeisen 86.50

Cler / ZAK: 81.10 – 270.25

Bin deiner Meinung, das ist Abzocke. Jedoch ist Yuh noch fast „moderat“…..

Gute Zusammenfassung captainamerica , bin mit fast allem einverstanden. Beim Vergleich Welt-ETF Invesco FWRA vs. Vanguard VWRL bin ich noch nicht sicher, ob Invesco rein wegen der tieferen TER besser ist als Vanguard. Für Invesco FTSE All-World gibt es noch keine Auswertung zum Tracking-Error, derjenige von Vanguard FTSE All-World ist hervorragend und trotz der Gebühren schlägt der ETF den FTSE Vergleichsindex um rund 0.1%. Da muss Invesco erst noch liefern (bin gespannt).

captainamerica , bin mit fast allem einverstanden. Beim Vergleich Welt-ETF Invesco FWRA vs. Vanguard VWRL bin ich noch nicht sicher, ob Invesco rein wegen der tieferen TER besser ist als Vanguard. Für Invesco FTSE All-World gibt es noch keine Auswertung zum Tracking-Error, derjenige von Vanguard FTSE All-World ist hervorragend und trotz der Gebühren schlägt der ETF den FTSE Vergleichsindex um rund 0.1%. Da muss Invesco erst noch liefern (bin gespannt).

https://www.trackingdifferences.com/ETF/ISIN/IE00B3RBWM25

Dass der Vanguard ETF Ausschüttend ist und erst noch in USD ausschüttet, das finde ich aber auch sehr schade

Hast du absolut recht .. gut möglich dass die TD vom Invesco am Anfang bei kleinem Fondsvolumen noch grösser ist. Ein absolutes No-Go ist für mich schon eher die Ausschüttung in USD … ich bevorzuge generell Thesaurier und will ich das Geld mit dem nächsten Sparplan reinvestieren fallen halt Währungswechselgebühren an.

Yuh ist ein Multiwährungskonto. Da fallen beim Reinvestieren in die gleiche Währung keine Wechselgebühren an.

Der FTSE All World von Vanguard wird (bei Yuh) in CHF gehandelt. Die Fondswährung ist USD und daher wird auch in USD ausgeschüttet. Will ich das ausgeschüttete Geld in den gleichen ETF reinvestieren fallen eben doch Gebühren für den Wechsel an (USD>CHF)

JA, möglicherweise gliech zwei Mal und dann happige 0.95%.

Der Grund wieso ich yuh und SQ seit einiger Zeit nur noch für CHF nutze.

Mit den knapp 1% sind yuh und SQ schon fast bei den „Wechselkosten“ der Kreditkartenfirmen – schlicht unanständig.

Da zahle ich die 25.- für den eSteuerauszug sehr gerne, weil da kriege ich einen Gegenwert. Beim Währungswechsel ist es aber reine Abzocke.

Und die Vehemenz, mit welcher yuh resp SQ daran festhalten beweist, dass dieser Posten für sie extrem lukrativ ist.

Schon allein der eSteuerauszug für 25.- macht das Ganze uninteressant. Sollte man beim Yuh-Sparplan gegenüber dem neon-Sparplans anderweitig Gebühren sparen können (was nach kurzer Recherche nicht der Fall zu sein scheint), wird dies durch die Kosten für den eSteuerauszug sowieso zunichte gemacht. Aus meiner Sicht keine kompetitive Alternative zum Sparplan von neon.

Man braucht den eSteuerauszug nicht zwingend. Man kann Käufe/Verkäufe auch einfach von Hand in der Steuersoftware erfassen. Mache ich so.

Gut, bedeutet aber Aufwand, den man sich ganz einfach sparen kann. Zudem gibt es offensichtlich bis auf den von captainamerica erwähnten einen Vorteil keine weiteren. Spricht bisher also nicht sonderlich viel für den Yuh-Sparplan.

Ich sehe es auch so, dass man den Auszug nicht zwingend braucht. Gerade beim passiven Investieren in ETFs sollten die Transaktionen pro Jahr überschaubar sein. ABER wenn mir das neon kostenlos anbietet, warum sollte ich das nicht nutzen?

NB: 25.- sind immer noch fair, wenn man schaut dass das Mutterhaus SQ z.B. 100.- verlangt….

Danke für den guten Dealbeschrieb und den Vergleich mit neon.

Gut kommt Bewegung in den Markt. Konkurrenz ist immer gut.

Absolut. Wir dürfen gespannt sein was noch kommt

Danke für den sachlichen Vergleich vs. NEON

Yuh hat eine sehr gute Idee (wählt aber mMn tw „falsche „ETFs“.

Aber folgende Punkte sind für mich fatal:

Für jeden USD ETF, den ich bei Yuh kaufe, geht also mal ein Prozent in den Sack von Yuh. Und wenn ich später mal Geld zurückhole in die Schweiz: Wieder 0.95%

So kommen Gebühren von fast 2.5% zustande, welche bei Yuh versickern. Das ist viel Geld. Und das gefällt mir nicht. Deswegen mache ich nur noch reine Franken-Geschäfte bei Yuh.

Und das sage ich als grosser Yuh-Fan. Wie gesagt,

Sehr gute Idee – Ausführung mangelhaft.

Ich versuche Fremdwährungen inzwischen auch zu meiden bei Yuh (obwohl Neon für Ausland-Einkäufe aufgrund des Mastercard-Referenzkurses als Basis gar nicht so viel besser sei). Wenigstens wurde bei Yuh nebst VWRD (USD) vor einigen Monaten zusätzlich der VWRL (CHF) aufgeschaltet. Seit gestern kann dieser ETF sogar kostenlos bespart werden. Die 0.5% für den Verkauf sind für mich akzeptabel, schliesslich bezahle ich nichts fürs Depot (wird bei Neon gleich gehandhabt).

Klar hätte ich bei einem anderen, thesaurierenden ETF einen Zinseszins-Effekt, andererseits schätze ich es, „jetzt“ einen Ertrag für meine Investition zu haben (selbst wenn ich die Dividende in CHF zurück wechsle und dafür 0.95% draufgehen).

Ist es denn nicht möglich, USD anderswo zu kaufen und auf den Yuh Account zu schieben? Und dann beim Verkauf auch die USD abziehen und anderswo in CHF umzuwandeln?

Grundsätzlich ja. „Abziehen + Versenden“ von 13 Währungen ist auf ein anderes CH Konto kostenlos möglich. Auf ein EU (SEPA) Konto lediglich in EUR kostenlos möglich, andere Währungen kosten CHF 4.-. Hast du einen konkreten Anbieter im Visier?

In der Schweiz findet man kaum was besseres, und wenn man damit rumhantieren muss kann man auch gleich einfach einen InteractiveBrokers Account machen.

Gut Ding will Weile haben. Vor allem in der Schweiz!

Verdammte Müllbank. Nach 8 Tagen ohne Kontoaktivierung habe ich meine Registrierung bei dieser Pseudo „Bank“ zurückgezogen. Finde Swissquote bzw. Yuh einfach nur einen Saftladen.

Warum nicht Interactive Brokers und VT/VTI? Managementgebühren 0.03%/0.07% und keine versteckte Kosten.

Wenn man seine Wertschriften bei einer Schweizer Bank möchte, dann ist Neon und Yuh interessant.

Sehe ich auch so – ich bevorzuge ein Depot in der Schweiz. Ich wüsste z.B. nicht, wie ich IBKR in der Steuererklärung deklarieren muss, welches / welche Formular(e) für ausländische Steuer-Rückerstattung auszufüllen sind etc.

Ja. Und vor allem habe ich mein Vermögen gerne unter Schweizer Recht. Nicht im Ausland und garantiert nicht ansatzweise unter U.S. Recht oder im direkten Einflussbereich der U.S.A.

Mann muss sich einfach bewusst sein was das bedeutet und ob es einem der preisliche Vorteil wert ist.

Bei einem Schweizer Anbieter sind deine Anlagen nicht sicherer.

Bei IBKR kann es aber mühsam werden wenn es z.b. um die Erbschaft geht, dann müssen der US-Steuerbehörde sämtliche Vermögenswerte des Erblassers in einer Steuererklärung offengelegt werden (inkl. Übersetzung von Ehe- und Erbverträge usw.)

Genau sowas will ich vermeiden. Der geringe Aufpreis, den ich bei Schweizer Broker bezahle, ist es mir wert.

Das mit der Sicherheit habe ich abgeklärt und bin der Meinung, dass die Verwahrung bei Schweizer Broker sehr sicher ist und in der Regel effektiv in der Schweiz erfolgt.

Der Aufpreis ist nicht soo gering, bei IBKR bezahlst du beim Kauf keine Stempelsteuer von 0.15% und die laufenden Kosten sind um ca. 0.4% geringer (je nach ETF).

Haben wir ja schon unter dem Neon Sparplan diskutiert, darauf verlassen würd ich mich nicht.

Genau, das mit der Sicherheit hatten wir dort diskutiert. Mein Resultat von damals: https://www.preispirat.ch/erster-kostenloser-etf-sparplan-der-schweiz/#comment-216127

Stempelsteuer 0.075% / 0.15% ist klar.

Die höheren laufenden Kosten von 0.4% verstehe ich nicht TER von VWRL ist 0.22%, FWRA 0.15%.

Ich will niemanden von IBKR weg überzeugen. Ich weise einfach darauf hin, dass die Rechtslage in dieser Konstellation unvorteilhaft sein kann. Mir persönlich sind es die Kosten nicht wert. Muss jeder für sich abwägen

US ETFs: z.B. VT hat eine TER von 0.07% + es kann die gesammte US-Quellensteuer zurückgefordert werden. Ergibt zusammen ~0.4%

Ok, ja da hast du Recht. Fondsdomizil Irland statt USA macht ~0.3% die man verliert.

https://finpension.ch/de/das-beste-fondsdomizil-fuer-schweizer-anleger/

Und durch den Zinseszinseffekt kann dies ordentliche Summen bedeuten.

Das dürfte das kleinste Problem sein.

Mal abgesehen von den leicht unterschiedlichen ETFs und dem eSteuerauszug finde ich die Yuh-App einfach ausgereifter: Fractional trading (bei Neon nur ganze Anteile, Rest verbleibt als „Planguthaben“), Sparplan monatlich oder wöchentlich (bei Neon stur am 3. Tag Monat), virtuelle Zweitkarte, Darkmode, etc. Die 0,5% beim Verkaufen fallen sowohl bei Yuh als auch Neon an. Schliesslich müssen die Neobanken auch von etwas leben, oder wollt ihr, dass sie mangels Rendite ihren Dienst einstellen? Ich nicht…

Was bei Yuh wirklich schade ist, dass man wegen der Art der Verwahrung (treuhänderisch) keine Auslieferung an eine andere Depotbank vornehmen kann. Sollten sich die Konditionen verschlechtern, bleibt als einzige Option die Wertschriften zu verkaufen und woanders neu zu kaufen…

Dessen sollte man sich tatsächlich bewusst sein. Aber es muss sich ja nicht alles zum Schlechten ändern. Wer weiss, plötzlich ist ein Transfer möglich, Währungswechsel günstiger oder der eSteuerauszug gratis. Wenn zwei sich konkurrieren freut sich der Dritte Rein interessehalber, welche App(s) nutzt du und wozu?

Rein interessehalber, welche App(s) nutzt du und wozu?

Neben Neon und Yuh ist mMn auch Postfinance E-Trading gar nicht so uninteressant. Gebühren sind zwar 18.- im Quartal (72.- im Jahr), diese werden aber als Trading Credit gutgeschrieben und es gibt keine Depotgebühr in % des Anlagevermögens. Mit den 18.- kann man z.B. 3x 500 Wertschriften kaufen oder knapp 1x 5000. Mit zunehmendem Anlagevermögen wird das immer interessanter verglichen mit z.B. Swissquote. Ausserdem kriegt man die 5.- Monatsgebühr von Postfinance erlassen bei einem Anlagevermögen von 25’000.

Genau beim Fractional Sharing liegt das Problem; die Aktien sind nicht auf mich eingetragen. Folglich auch kein Transfer zu anderem Institut möglich. Und dass sie nun das Ganze komplett auf den Kopf stellen damit dies plötzlich möglich ist erscheint mir unwahrscheinlich. Da habe ich bei neon immer noch die Option, zu einem späteren Zeitpunkt einen Transfer zu einem anderen Institut zu machen (für CHF 100 wohlgemerkt, aber immerhin)

Nebenbei bemerkt; ein Anteil vom Invesco FTSE All World ist aktuell bei ca. 6 CHF … da brauch ich kein Fractional Sharing

Was die monatliche Ausführung angeht; die habe ich klar als Negativpunkt angemerkt und sehe ich auch so. Hier dürfte es sicher relativ einfach sein, dass eine wöchentliche Ausführung möglich isz ( vielleicht müssen wir alle mal nachfragen )

)

Es könnte ja problemlos mittels Zu- oder Verkauf von Bruchteilen auf den nächsten ganzen Anteil auf- oder abgerundet werden. Bei Zukauf das nötige Kleingeld vorausgsetzt (Bsp. Lindt-Aktie) Sehe das Problem nicht…

Sehe das Problem nicht…

Wo ein Wille wäre, wäre auch ein Weg… Aber wahrscheinlich habt ihr schon recht, dass das so bleibt. Ich müsste dann meine Investitionen (hoffentlich mit Gewinn) verkaufen und das Geld abzügeln. Sei’s drum, ich werde mein Investitions-Pölsterchen bei Yuh trotzdem weiter ausbauen. Ich will kein weiteres Depot / Konto und vorderhand auch nicht verkaufen. (Zumal ich Neon erst diesen Monat eröffnet und nach dem Look & Feel der App – noch vor der Erst-Einzahlung, Ausstellung der Mastercard und Welcome-Bonus – wieder gekündigt habe. Bin halt Yuh-verwöhnt.)

Aber wahrscheinlich habt ihr schon recht, dass das so bleibt. Ich müsste dann meine Investitionen (hoffentlich mit Gewinn) verkaufen und das Geld abzügeln. Sei’s drum, ich werde mein Investitions-Pölsterchen bei Yuh trotzdem weiter ausbauen. Ich will kein weiteres Depot / Konto und vorderhand auch nicht verkaufen. (Zumal ich Neon erst diesen Monat eröffnet und nach dem Look & Feel der App – noch vor der Erst-Einzahlung, Ausstellung der Mastercard und Welcome-Bonus – wieder gekündigt habe. Bin halt Yuh-verwöhnt.)

Versteh ich absolut und die neon App ist verglichen mit Yuh ganz schlecht. Aber ganz ehrlich; beim Investieren zählen für mich die nackten Zahlen. Sparplan einmal einrichten und laufen lassen, für mehr brauch ich die neon-App nicht

.. und da kann ich das verschmerzen.

Für tägliche Zahlungen, Überweisungen, Sparkonti usw. bevorzuge ich dann auch die gut funktionierende Yuh App

Ja, der 0% FTSE bei Neon hat geringere TER und ist Acc -> kein Währungswechsel für reinvest nötig. In Sachen Währungswechsel und eSteuerauszug ist Neon aktuell etwas vorne. Andererseits hat Yuh (noch) den besseren Zinssatz und ich finde, dass sie punktuell günstiger wurden: Vor ein paar Monaten ‚musste‘ der VWRD (USD) bespart werden -> jeweils 0.95% für Währungswechsel fällig. Inzwischen ist der VWRL (CHF) freigeschaltet und seit dieser Woche kann dieser sogar kostenlos bespart werden. Wer weiss, plötzlich ist auch der eSteuerauszug gratis (Wobei die 25.- immernoch günstig sind verglichen mit den > 80.- bei klassischen Banken. Wen’s reut, kann die paar Zahlen händisch eintragen.)

(Wobei die 25.- immernoch günstig sind verglichen mit den > 80.- bei klassischen Banken. Wen’s reut, kann die paar Zahlen händisch eintragen.)

Bezüglich Währungswechsel (zumindest bei Einkäufen) ist es so, dass Neon mit dem Mastercard-Referenzkurs rechnet und Yuh mit dem Interbanken / Devisenmittelkurs + 0,95 %. Somit sei die effektive Differenz nur ca. 0,25-0,3% (hat mir der Yuh CEO Markus Schwab persönlich mitgeteilt).

Mitte Juni ist bei der Handelszeitung und Blick+ ein (kostenpflichtiger) Artikel namens “Bei der falschen Bank wird das Feriengeld schnell teuer” erschienen. Der Autor Michael Heim hat am 31.5. mit etlichen Kredit- und Debitkarten Testkäufe im Ausland gemacht. Das Resultat lautete (unter anderem): Bei Neon 0.89% und bei Yuh 0.94% Aufschlag auf den Devisenmittelkurs. Ich weiss jedoch nicht, ob berücksichtigt wurde, dass z.B. beim Mastercard-Referenzkurs der Kurs vom Vortag angewendet wird. Bei Yuh könnte der Währungswechsel theoretisch auch erst am Montag 3.6. vorgenommen worden sein.

Testsieger war übrigens Radicant, dies kommt jedoch aufgrund der Depotgebühr und ungewissen Zukunft für mich als One-Stop-Shop nicht in Frage (und an mehreren Orten die Rosinen picken möchte ich nicht).

Der bessere Zinssatz interessiert mich herzlich wenig wenn das Geld investiert ist Geht ja hier um den Sparplan und nicht den generellen Vergleich Yuh/neon

Geht ja hier um den Sparplan und nicht den generellen Vergleich Yuh/neon

Wie steht es eigentlich um den Spread bei Neon/Yuh?

Neon handelt auf BX Swiss (nicht SIX). Spread kann man hier anschauen:

https://www.bxswiss.com/instruments/IE000716YHJ7

Habe mal früher eine Momentaufnahme verglichen, Spread war (zufälligerweise) kleiner als auf SIX. Würde davon jetzt aber keine allgemeine Aussage ableiten.

Wenn ich jetzt schaue sehe ich für FWRA:

BX Swiss: 0.24%

SIX: 0.2539% (gemittelt über den Tag)

Generell scheint mir die Ausführung von Neon und Yuh im Sparplan nicht so ganz transparent zu sein. Man sieht den erhaltenen Preis nicht 1:1 im Auftragsbuch. Die Diskrepanz ist aber nicht gross.

Siehe Kommentare zu dem Thema hier: https://www.preispirat.ch/yuh-konto-mit-willkommensbonus-von-75-franken/#comment-217709

Danke dir.

Das mit dem Test vom Wechselkurs der Handelszeitung finde ich extrem unglücklich. Ein seriöser Test sollte den Test an verschiedenen Tagen wiederholen und Freitag ist doppelt unglücklich falls bei einzelnen Karten erst am Montag abgerechnet wurde.

Ausserdem war vorherige Test der Handelszeitung auch schon extrem fragwürdig und schien mir von Yuh beeinflusst gewesen zu sein (im Vergleich der Wechselkurse wurde der Aufschlag von Yuh mit 0.95% nicht berücksichtig….)

Seit Radicants Änderung hat sich das Thema ja eigentlich eh erledigt. Sofern die nicht irgendwann pleitegehen, seh ich keinen Grund mehr, eine andere Karte für Fremdwährungen zu nutzen.

Hier ein konkretes Beispiel zu den Bruchteilsaktien:

FlowBank Konkurs 2024: Was Ist Mit Den Kunden Passiert? – The Poor Swiss – https://thepoorswiss.com/de/flowbank-kunden-nach-konkurs/#5-bruchteilige-aktien

Ich sehe kein Nachteil bei monatlicher Ausführung, ich erhalte meinen Lohn ja auch einmal im Monat.

Bei der Abwicklung der Flowbank hat es sowieso nicht richtig geklappt. Das gilt auch für normale Aktien. Ich habe 5 Monate auf die Übertragung meiner Aktien zum neuen Broker gewartet. Dann endlich haben sie den Verkauf der Aktien erlaubt (die Übertragung war noch immer nicht erfolgt). Der Verkauf ging dann schnell und innerhalb von einer Woche war wenigstens das Geld auf dem Konto.

Da war also nicht nur ein Chaos mit Bruchteilaktien, nein auch bei den „vollen“ Aktien ging lange nichts. Das während der, durch die Bank selber verursachten, Wartezeit lustig weiter Depotgebühren einkassiert wurden lassen wir mal beiseite.

Schade zu hören, dass der Übertrag nicht geklappt hat.