Ein neues Angebot im Bereich Gratis Kreditkarten ist auf dem Schweizer Markt.

Die POINZ Swiss Loyalty Cards werden von Swisscard AECS GmbH ausgegeben.

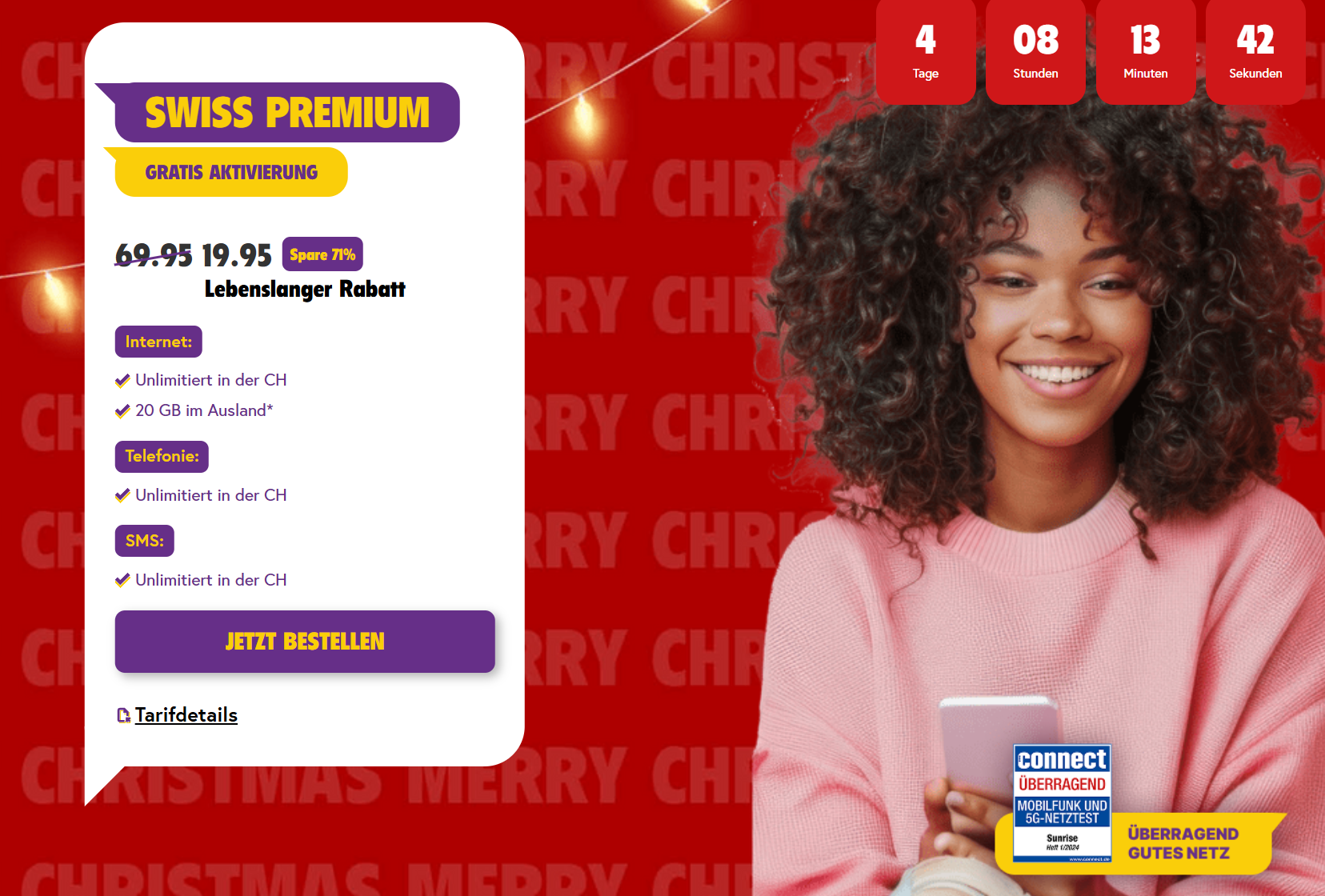

CHF 30 Startbonus

1% Cashback weltweit mit der Swiss Loyalty American Express Card

3% Cashback (bis max. CHF 100) in den ersten 3 Monaten mit der Swiss Loyalty American Express Card

0.25% Cashback weltweit mit der Swiss Loyalty Visa Card

Die Gutschrift erfolgt alle 24 Stunden in der poinz App

inkl. Mobile Payment

inkl. Warenrückgabeversicherung

, 16 GB RAM, 512 GB SSD, 70 W) zum neuen Bestpreis bei MediaMarkt")

+ Gratis-Aktivierung")

Ich habe mir das mal angeschaut. Vorteil zu meinen cashback cards:

Der grösste Vorteil ist wohl, dass man auch noch über andere kanäle den cashback maximieren kann. online wie auch in geschäften (gemäss poinz) kann auch ohne die karten cashback gesammelt werden. auch beim kauf von geschenkkarten in der app.. habe es noch nicht ausprobiert, werde aber mal die karten sicher bestellen.

Das mit dem täglichen Gutschreiben ist ein leeres Versprechen von poinz, welches AECS nicht halten kann. Was täglich gutgeschrieben wird von den Karten sind in meinem Falle provisorische Guthaben - unbrauchbare Werte. Erst mit der monatlichen Rechnung wird der Betrag effektiv gutgeschrieben und brauchbar.

Es wäre somit ehrlicher, wenn ausgeführt würde, dass die Vergütungen monatlich erfolgen - wie sonst auch.

Die tägliche Gutschrift in der App ist nur eine imaginäre ... da werden Dir schätzungsweise Pkte gutgeschrieben. Darunter heisst es denn "effektiv nutzbar". Die AECS sind nun neu in der Lage den Umsatz täglich zu melden - aber wirklich gutgeschrieben werden die Punkte erst bei Rechnungsstellung. 1x pro Monat.

Der Hauptvorteil von poinz ist mE die AMEX Karte, wo man für immer 1% Cashback hat (soviel wie Cumulus und Superpunkte) - das ist ein sehr guter Wert - theoretisch.

Denn die Amex ist gefährlich, im Ausland (resp jedem Interneteinkauf im Ausland - auch wenn CHF) wird auf jede Zahlung ein Zuschlag von 2.5% erhoben. Da geht der Cashback flöten.

Also die Amex nutzen - ABER nur in der Schweiz und Schweizer Internetshops.

Das ist ja exakt, was das "Poinz Swiss Loyalty System" erreichen will.

Die widersprechen sich :

a) Im Kleingedruckten heisst es Das Swiss Loyalty Programm gewährt auf berechtigende Kartenzahlungen (2) eine prozentuale Rückvergütung. Das kumulierte Guthaben wird einmal monatlich auf das Swiss Loyalty Konto gutgeschrieben

b) Überall sonst wird darauf hingewiesen, dass die Gutschrift in der App innert 24 Stunden erfolgt. Allerdings wird auch nicht klar, ob diese Gutschrift in CHF oder in Poinz-Punkten zum alleinigen Einlösen im neuen Poinz-Partner-Parallel-Universum genutzt werden können.

Ich vermute, man soll während des Monats möglichst viele Poinz-Punkte in der Poinz-Welt ausgeben - und der Rest wird Ende Monat dem Kreditkartenkonto gutgeschrieben.

Den Cashback wirst Du so oder so sicher NIE auf Deinem BankKonto/Twint sehen.

Oder sehe ich das falsch? Danke für Klärung.

Ab wann kann ich mein Cashback einlösen?

Du kannst dein verfügbares Cashback jederzeit in eine Geschenkkarte umwandeln, sofern dein Cashback den gleich Wert hat wie der gewünschte Wert der Geschenkkarte.

Wenn du einen Auszahlung deines verfügbaren Cashbacks wünscht, ist dies erst ab CHF 100.- möglich.

Ja ab 100.- oder du kaufst eine digitale Geschenkkarte von zalando, sony, xbox nintendo etc und darauf erhältst du auch bis zu 6% cashback. Alles ersichtlich in der app. Du gibst geld aus und erhältst immer cashback, du ziehst dir geschenkkarten und erhältst cashback, du buchst ferien, kaufst bei mediamarkt(über 80 onlinshops) ein und erhältst cashback. Die app ist nice…. Zusätzlich noch cashback bei vielen Swiss Loyalty partnern, so wie es aussieht… über den POS.

Bei der amex hat man 1% cashback weltweit ohne limite… (3% cashback bis 100.- limite für die ersten 3 monate, danach 1% unlimitiert) bei der visa 0.25%

Hey ich hab das auch gelesen und nicht gecheckt und hab dann gestern den poinz support angerufen. Es gibt wohl unterschiedliche Möglichkeiten Cashback zu sammeln: bei Partnern von poinz die beim neuen Cashback Programm mitmachen online, offline, beim Kauf von Geschenkkarten und über die poinz Kreditkarten, das Cashback für die Kreditkarten wird dir alle 24h in der App angezeigt und bei allen anderen Varianten wird dir das Cashback sofort in der App angezeigt, auszahlen lassen kann man es sich ab CHF 100 auf sein Konto und ansonsten kann man es aktuell nur auf Geschenkkarten anwenden wie H&M, Zalando und co. in Zukunft wohl auch auf Deals etc. hab mir die Karten jetzt mal bestellt:)

Genau das hätte ich nach der Werbung auch erwartet - " poinz Kreditkarten, das Cashback für die Kreditkarten wird dir alle 24h in der App angezeigt ".

Die lügen - weil sie es nicht hinkriegen.

Ich habe die Karten seit dem 26. April in Nutzung und habe sie rund 10x eingesetzt. In der App sah ich NIE einen Cashback angezeigt. Jede Nutzung, jeder Tag - es kam einfach nie Cashback.

ABER dann erste Rechnung: Cashback 34.- ausgewiesen.

Et VOILA: Am Tage nach der Rechnung hatte ich eine Cashback-Gutschrift auf dem Poinz Konto.

Ich halte fest: Die Aussage dass der Cashback aus den Kreditkarten spätestens 24 Stunden später in der App auftaucht ist unhaltbar. FAIL.

Der Cashback aus der Poinz Karte kommt genau gleich wie aus den AECS "Cashback" Karten EINMAL PRO MONAT - MIT DER RECHNUNG.

Der Unterschied zu den normalen Cashback Karten? Da kriegst Du Cash - bei Poinz kriegst Du Poinz.

Ein riesiger Marketing-Stunt - bislang nur viel Versprechen, aber sehr wenig halten. Enttäuschend.

PS: Zu erwähnen der 3% Cashback auf der Amexco-Karte in den ersten 3 Monaten (max 100.- over all) - nachher immer noch "hohe" 1% unlimitiert in Betrag und Zeit. Liegt auch über Kreditkarten von Cumulus und Supercard.

Wichtig, diese poinz-Karten NIEMALS im Ausland oder für Fremdwährungskäufe verwenden

AECS schlägt unverschämte 2.5% drauf, auf einen schon nicht guten Kurs. Da legst Du immer drauf - im Ausland.

In der Schweiz empfehlenswert.

Folgende Frage: Der Startbonus von CHF 30, ist das normales Geldguthaben oder auch nur Poinz? Und falls ich eine solche Karte eröffne, diese 30 CHF Startguthaben erhalte und anschliessend ca. 10 CHF Cashback sammle, kann ich diese dann nicht in Geld umwandeln (sondern erst ab 100 CHF Cashback), korrekt?

Habe mir die Karte ebenfalls bestellt, danke für den Tip. Ist man mit dem Startguthaben 30.- im Plus oder kann man 30.- ausgeben und erhält dann einfach eine Abrechnung mit 30.- Belastung plus -30.- Startguthaben=

Sorry, wieso ist dieser Deal im Minus?

Ohne dass jemand Kritik äussert? Komisch - ich finde dies einen tollen Deal!

Weil sich Menschen leiten lassen und nicht selbst denken.

Oder gedrückt ist schnell und dann sind viele zu faul im den das minus zum plus zu machen.

Für 10 Minuten Arbeit kriegt man die 30 Schtutz und

ZWEI richtige Kreditkarten (keine Debitkarten!).

1xAmex und 1xVisa - Kreditlimite bis zu 10000 (über beide Karte)

Zum Bestellen braucht man die Poinz App.

Man kriegt den bewährten AECS Support. Machte bisher nur gute Erfahrungen, auch wenn ich mich jedesmal über die 2 Franken Gebühr ärgere.

---

PS: Für Cembra wird es immer schwieriger - die wollen bis Q3 einen genialen Deal für alle bisherigen Cumulus-Inhaber bringen (weil Cumulus zu Migros Bank geht). Aber das kommt alles zu spät - wenn AECS ihnen vorher mit solchen Deals die Kunden wegfischt.

Zur MigrosBank will ich nicht und Cembra hat einfach eine unterirdische schlechte IT. Da ist AECS anscheinend der bessere Partner - da verzichte ich auf die Cumulus-Pünktli.

Was ganz leicht besser ist hier als bei den Cashback Duo Cards, sind die 0,25% anstatt 0,2% CB bei Bezahlung mit Visa, wenn Amex nicht verfügbar ist.

Ich hab Cashback Duo mit Mastercard, bei Abschluss hiess es es gäbe 0.25% mit Visa/Mastercard. Aufgrund deines Kommentars hab ich nun mam nachgeschaut, auf deren Webseite steht tatsächlich 0.2%... Weiss jemand wl man nachschauen kann (ausser alte Abrechnungen nachzurechnen) wieviel der Satz bei den eigenen Karten ist?

Ich habe die "Cashback Cards" (also AMEX mit wahlweise Visa oder Mastercard dazu) schon seit sie von Swisscard damals lanicert wurden - es gab nie 0.25% auf die Visa oder Mastercard, es waren schon immer 0.20%. Nachprüfen kann man es nur anhand Nachrechnen der eigenen Kreditkartenabrechnungen, der Satz wird sonst nirgend explizit erwähnt.

0.25% gibt es jedoch auf die "Cashback-Karte" (nicht zu verwechseln mit "Cashback Cards"!), die ebenfalls aus dem Hause Swisscard stammt. Aufgrund des sehr ähnlichen Namens kann es sein, dass du es damit verwechselst?

Die "Cashback-Karte" gibt es schon länger als die "Cashback Cards"; sie wurde damals erfunden, um die Kunden der Supercard-Kreditkarte zu behalten, als Coop von Swisscard zu TopCard wechselte.

Treffliche Beschreibung - die fast gleichen Namen bei nicht gleichen Konditionen sind in der Tat verwirrend.

Was ist die aktuell beste Alternative zu dieser Karte?

Weltweit immer noch Revolut.

Weltweit geht auch Neon und Yuh. Und in der Schweiz sehe ich grade nicht was daran besser als die bisherigen Cashback cards von der gleichen Firma sein soll? Ausser dass der Cashback sofort statt nur jährlich kommt.

Der Cashback kommt mit der normalen Karte monatlich, nicht jährlich

Aber dafür kommt er im „orgina“ 1 mal im Jahr in Cash und hier kann man das Guthaben nur gegen Gutscheine tauschen.

Ab CHF 100 Auszahlung auf Konto

Revolut hat bessere Umrechnungskurse für Fremdwährungen (die man Weltweit ja braucht). Neon ist auch fast so gut dank der Zusammenarbeit mit Wise. Aber Yuh haut einem fast 1% Gebühren drauf...

Und Cashback haben keine dieser Karten.

Oder noch besser WISE.

Wenns eine CH-Karte sein muss: YUH

In der CH cashback cards. Weltweit Revolut

Das sind einfach co-branded Cashback-Cards vom gleichen Issuer. Ich habe keine Unterschiede gesehen bis auf den schlechteren Startbonus. 🙃

Ja aber man kann beide haben und 2x start Bonus holen. Ein echter preispirat schlägt doppelt zu.

🥳

„Die Gutschrift erfolgt alle 24 Stunden in der poinz App“

aber auszahlung auf konto erst ab chf 100

Hallo zusammen, weiss jemand wie das mit dem Aufladen von revolut ist? Fällen Gebühren an? Danke chris

Wie kann man anschließend künden? In der App oder braucht es ein eingeschrieben Brief?