Viele von euch konnten bereits von den neon-Angeboten z.B. letzte Ostern profitieren. Jetzt doppeln wir mit einem unschlagbaren Angebot nach, welches es exklusiv bei Preispirat gibt. So gibt’s satte 40 Franken Startguthaben! Alles was ihr dazu tun müsst ist, den Gutscheincode “preispiratOktober” bis 18. Oktober 2021 bei der Kontoeröffnung eingeben und 1 Franken auf das Konto zu überweisen.

Update - 2021.10.18Letzter Aktionstag! Eröffne bis Mitternacht ein Konto! (Ja, genau dich meine ich, der/die es immer wieder hinauszögert 😉 )

Update - 2021.10.16Die letzten Tage haben begonnen – Nur noch bis zum 18.10.21 gültig. Jetzt zuschlagen!

Update - 2021.10.14Halbzeit – nur noch bis Ende Woche!

Für die Unentschlossenen, welchen neon noch kein Begriff ist hier noch einige Infos:

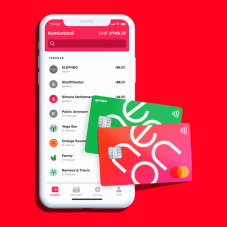

neon handelt es sich um eine rein digitale Banking-Lösung. Dies geschieht in Zusammenarbeit mit der bewährten Hypothekarbank Lenzburg.

Ihr geniesst mit dem kostenlosen neon free Paket folgende Vorteile:

- Keine Grundgebühren

- Einlagensicherung bis CHF 100’000 – Konto verwaltet durch die Hypothekarbank Lenzburg

- Weltweit und Online bezahlen – im Ausland auch ohne Wechselkursaufschlag

- An jedem Bancomaten Geld abheben

- Gebührenfrei mit Apple Pay, Google Pay oder Samsung Pay per Handy bezahlen

- Bei Kartenzahlungen bekommst du sofort eine SMS. Kurz darauf siehst du sie auch in der App

- Aktiviere, sperre und entsperre deine Karte in der App

- Sicher und ohne lästige Zweit-Apps, Kartenleser…

- Schnellere und sehr günstige Überweisungen in 40 Währungsräume

- 2x im Monat gratis an jedem Bancomaten Geld abheben

- Daueraufträge und eBill

- Alle Daten nur in der Schweiz gespeichert

Für alle jene, welche der Umwelt und sich etwas gutes tun möchten gibt es noch das neon green Paket für CHF 5.- im Monat:

- 3 Jahre Garantieverlängerung auf alle elektrischen und elektronischen Geräte!

- CO2-neutrales Konto

- Pro Monat pflanzt neon 5 Bäume für dich

- Pro weitere CHF 100.- Ausgaben mit der neon green-Karte wird ein weiterer Baum gepflanzt

- Bereits über 500’000 Bäume gepflanzt!

- Plus alle Vorteile von neon free

+ Gratis-Aktivierung")

Zum aktuellen Angebot: Wer hinsieht erkennt, dass Neon auf Biegen und Brechen neue Kunden will (und braucht). Da Neon keinen Gewinn schreibt, sind Immer-mehr-Kunden die Währung um die Investoren bei Laune zu halten. Das Versprechen auf Profit.

Ein Vorgehen, wie es viele Startups machen - und die Gründer dann Milliardäre werden (siehe on).

Wäre schön wenn sich Neon auch etwas der Pflege bestehender Kunden widmen würde - da ist es aktuell sehr staubig.

Die fehlende Kundenpflege sehe ich nicht ganz so kritisch: das Produkt ist gut und funktioniert reibungslos, ich kann damit twinten (PrePaid) und im Ausland mit sehr guten Konditionen (/gratis) bezahlen. Und vor allem spare ich monatlich Fr. 5.- gegenüber einer Postfinance-Karte, welche nicht mehr bieten kann (war bei mir damals der Grund für den Wechsel). Das ist für mich "Goodie " genug.

Sehe ich auch so, nie Probleme gehabt damit. Hab damals mit einem ähnlichen Daydeal angefangen (ich glaube 50 für 10) und finde es toll als kostenlose Ergänzung zu einem Konto mit Ebanking (nur App wäre nichts für mich). Macht aber in erster Linie Sinn wenn man viel Fremdwährungen benutzt und ist mir sympatischer als Revolut.

Revolut ersetzt Neon komplett für mich. Vorallem da man unendlich virtuell Kreditkarten erstellen kann, was sicherheit im Netz bringt und so vorallem gratis unendlich "Probeabos" machen kann ;)

Schlecht ist es definitiv nicht. Ein gutes Addon zu einer "richtigen" e-banking bank.

Kleiner Tipp zum TWINTen. Du kannst die Neon Mastercard in der UBS TWINT app hinerlegen und als Auszahlungskonto ebenfalls das neon konto angeben. Dann musst du dich nicht mehr ums Prepaid aufladen kümmern.

Ich denke, du hast hier einen Punkt. Der Funktionsumfang für Bestandskunden stagniert oder ist schlecht implementiert. z.B. ist die Anbindung an Sonect ist dauerhaft offline ("Zurzeit nicht verfügbar") obwohl damit aktiv geworben wird. Für Leute wie mich, die noch viel mit Bargeld zu tun haben, wäre Sonect ein Hauptgrund für Neon.

Ich glaub trotzdem, dass Neon ein gutes Produkt anbietet. Allerdings schläft die Konkurenz nicht (ZAK). Und es kommen immer weitere Player im Neo-Banking Bereich hinzu. Das ist gut, der Markt ist in Bewegung.

Sie haben doch einmal gesagt dass sie Sonect absetzen da es nur von den wenigsten genutzt worden ist?

Zumindest soweit ich weiss.

Hi Karlos, wir sind gemeinsam mit Sonect daran, einige Prozesse anzupassen. Bis Ende Oktober wird dies abgeschlossen sein und die Anbindung wird danach besser funktionieren und weiterhin kostenlos sein.

Leider habe ich ähnliche Erfahrungen mit der Implementation von Wise gemacht. Diese funktioniert auf meinem Neon (Green) Konto überhaupt nicht und ich habe das bereits im Juli dem Support gemeldet.

Man erhält relativ schnell eine Antwort vom Support dass man sich darum kümmert und mit der IT schaut mit dem Hinweis "Wir melden uns wieder, sobald wir Neuigkeiten haben.".

Leider lassen die Neugikeiten wie es scheint über Monate auf sich warten. Etwas unschön wie ich finde - schliesslich reden wir hier von einer Neo-Bank und nicht von einer angestaubten und riesigen UBS.

Also wire funktioniert bei mir super. Und antworten habe ich dort immer ziemlich zügig bekommen. Im Gegensatz zu meinen Anfragen an meine ZKB. Da warte ich schon seit Monaten auf die Antworten meiner letzten 3 Fragen.

Kann Neon nur empfehlen! Super App, funktioniert mittlerweile ohne Abstürze... Ein grosses Daumen hoch für NEON. 👍🏻 Alle Online Bestellungen werden mit NEON gemacht.

Wer sich fürs Green Paket interessiert wegen der 3jährigen Garantieverlängerung. Da muss man immer auch das Kleingedruckte mitnehmen. Bei der via ERV abgedeckten Versicherung bestehen Limitierungen

Ich liess es denn bleiben - obwohl für kostenlos ist es nicht so schlecht. Aber mir graute vor der Abwicklung im Schadenfall.

Sehe ich auch so, wie viel so Garantieverlängerungen wirklich bieten ist fraglich. Übrigens bietet die kostenlose Manor Kreditkarte ab 1.1.2022 neu ein Jahr Garantieverlängerung (auf 3 Jahre) kostenlos an. Einfach nur für CHF Zahlungen nutzen, da Wechselkurse bei Neon (etc) sicher besser ist, aber i. d. R. kaufe ich elektron. Geräte in CH

Ja gut max. 6‘000.- Versicherungsleistung pro Jahr ist okay, so viele elektrische Geräte über diesen Wert habe ich nicht. 😉

Maximale Schadenfälle sollte auch kein Problem sein, nur schon 2 Geräte in einem Jahr in der Garantieverlängerungszeit ist unwahrscheinlich.

Die 10% Abschreiber pro Jahr sind nicht so toll, aber verschmerzlich.

Jedenfslls für mich die 5.- CHF / Monat allemal Wert, beim Gegenwert, den ich so erhalte!

@nemeswiss: Die 10% (ab dem 3. Jahr) sind ja eigentlich noch grosszügig, bei Versicherungen wird ja praktisch immer nur der Zeitwert bzw. Wiederbeschaffungswert ersetzt. Und dass ein elektronisches Gerät nach 5 Jahren noch mehr als 70% wert ist, ist ja schon eher selten (wenn auch nicht ausgeschlossen).

Was mir allerdings aus den Versicherungsbedingungen nicht klar wurde, reicht es, zum Kaufzeitpunkt Neon Green gehabt zu haben, oder muss man das auch zum Schadenszeitpunkt haben?

@makrom Ja, da hast Du recht, wenn ich nach 5 Jahren noch 70% bekomme ist das top!

Ich weiss zwar nicht mehr wo, aber ich bin mir zu 100% sicher, dass man nur zum Zeitpunkt des Kaufs Neon Green Member gewesen sein muss.

Beim Zeitpunkt der Schadensmeldung kann man auch Neon Free Member sein oder gar sein Neon Konto ganz aufgelöst haben, das spielt überhaupt keine Rolle!

Kann neon ebenfalls empfehlen - einziger Kritikpunkt ist die Klassifizierung der KK als prepaid Karte. Gibt mit manchen Diensten Probleme, unter anderem akzeptiert Google nicht für alle Services die Karte :(

Hast Du Beispiele von nicht akzeptierten Google Services? Ich bezahle YouTube & PLay Store Käufe mit NEON.

Google AdWords, Auszug:

Hinweis: Google akzeptiert für automatische Zahlungen keine Prepaid-Karten mehr.

Quelle: https://support.google.com/google-ads/answer/1704418?hl=de

Ist je nach Land unterschiedlich, leider ist die Schweiz ausgeschlossen. Die nutzen auch unterschiedliche Payment Gateways kann also gut sein dass es anderswo funktioniert. Auf dem Hauptkonto wird sie akzeptiert aber eben nicht für Adwords Zahlungen :/

Revolut ist prepaid ansich, jedoch ist die Karte dabei nicht so klassifiziert. Und bietet alles was Neon hat und noch bisl mehr

Deswegen würde ich eher Zak empfehlen. Die haben eine gerade eine neue Visa Karte lanciert. Mit der kann man auch z.B. ein Auto mieten. Habe es selbst ausprobiert in den Ferien in Spanien und hat geklappt. Und das Angebot hier auf Preispirat für Zak ist ja auch bombastisch.

Bin ebenfalls Kunde und grundsätzlich mit Neon zufrieden. Verheiratete mit Gemeinschaftskonto auf einer anderen Bank haben es aber (noch) schwer. Hatte ein ziemlich unschönes Gstürm, weil Neon bzw. die Hypo Lenzburg nach dem ersten grösseren Übertrag sehr lästige Nachfragen stellte und das Geld zunächst nicht akzeptieren wollte ("gehört das Geld Ihnen und Ihrer Frau? Das ist ein Problem"). Die Hypo Lenzburg fährt da eine knallharte 0% Risiko Strategie, gar nicht kundenfreundlich. Mein Eindruck war, dass grundsätzlich nur Zahlungseingänge erwünscht sind, bei denen man alleiniger wirtchaftl. Berechtigter ist. Ein Gemeinschaftskonto wird schon seit Längerem versprochen. @Neon gibt es diesbezüglich Neuigkeiten?

Du akzeptierst beim Erstellen eines Kontos auch, dass du alleiniger Berechtiger der Vermögenswerte bist.

Auf der neon-Homepage habe ich gelesen, dass sie an „Gemeinschaftskonti“ arbeiten.

Neon wächst und wächst!

Im Basisvertrag mit der Hypo Lenzburg (März 2020) steht: "Ich erkläre, an den eingebrachten oder einzubringenden Vermögenswerten wirtschaftlich berechtigt zu sein. Sollte dies nicht vollständig der Fall sein, verpflichte ich mich, die Bank umgehend zu informieren". Da steht nichts von 'ausschliesslich'... bzw. nur, dass die Bank informiert werden muss :-/. Einen anderen Passus konnte ich in agbs & co nicht finden. Jänu. Piraten, die den Hafen der Ehe angefahren haben und dort ankern, sollten jedenfalls über diesen Stolperstein bescheid wissen. Drum prüfe, wer sich mit Neon bindet!

Piratenpaar arrr! 🏴☠️

Da stimme ich zu. Verstehe auch nicht, warum Neon immer noch kein Gemeinschaftskonto anbietet. So schwierig kann es doch nicht sein @Stefan_von_neon? ;)

Schliesse mich den Vorschreibenden an - sobald ein Gemeinschaftskonto mgl. ist, würden wir wechseln...

Soeben ein Konto eröffnet. Super Deal. Kam für mich sonst erst zu einem späteren Zeitpunkt in Frage.

Reicht eine Kontoeröffnung bis 18.10 um die 40.- Startguthaben zu erhalten wenn ich eine Einzahlung zu einem späteren Zeitpunkt vornehme?

Danke

Hi @EpicAdo, das reicht durchaus. Gib einfach den Code bis spätestens 18.10. ein, dann passt das :-)

Das normale Neon Konto ist absolut Top - bin hier Kunde seit erster Stunde...

Die Umrechnungskurse kommen nicht immer ganz an jene von Revolut heran, im Schnitt (vorallem wegen dem Weekend-Vorteil!), fährt man aber besser als mit Revolut!

Leider wird Neon den "Durchbruch" nie schaffen, solange sie sich weigern, ein vollwertiges e-Banking anzubieten... Die App ist gut und recht, aber es wird immer Sachen geben, welche viele viele User lieber an einem PC/Notebook machen... z.B. Ablegen von Bankbelegen, Kontoauszüge etc. ist in der App so etwas von mühsam... Dies hat z.B. auch die N-sche Konkurrenz sehr schnell begriffen ;)

Solange das nicht angeboten wird, werden wohl nicht gerade wenige, Neon nicht als deren Hauptkonto nutzen, sondern nur so als "Konto-Nebenbei"...

Auch technisch gesehen hat Neon noch einen langen, langen Weg vor sich - ob sich die Investoren da so lange bei laune halten lassen...? Beispiele gefällig? Virtuelle Kreditkarten, Wegwerf Kreditkarten, Kreditkarte welche nicht als PrePaid klassifiziert ist, hinzufügen einer Karte in ApplePay etc. direkt aus der App (echt jetzt, man muss die physische Karte abscannen...?!), vollwertiges eBanking, geteilte Konten, Spartöpfe und und und...

Über Neon Green und die Garantieverlängerung sprechen wir mal nicht, wer das Kleingedruckte liest, have fun...

Auch sonst schaut man als Bestandskunde immer wieder in die Röhre, Beispiel QoQa...

Manchmal fragt man sich eben schon, ob die Prioritäten da Richtig gesetzt werden und wie lange Neon überleben wird...

Hallo ChrisL

Es freut uns sehr, dass du ein neon-Nutzer der ersten Stunde bist! 🙌Und danke für dein ehrliches Feedback, das wissen wir zu schätzen.

Dass neon deiner Meinung nach den Durchbruch nie schaffen wird, ist für uns natürlich bedauerlich – wir glauben nach wie vor daran. 😉

Bezüglich des Angebots eines vollwertigen e-Bankings kann ich dir sagen, dass wir momentan vollständig auf einer mobilen Lösung bauen. Grund dafür ist der Gedanke, anders als andere Finanzdienstleister vorzugehen. Ausserdem befähigt die «mobile-only» den Nutzenden schnell, einfach und unterwegs Zahlungen zu tätigen.

Wir wachsen rasant und versuchen, uns jeden Tag zu verbessern – denn wir wollen unseren Nutzer:innen ein einfaches und benutzerfreundliches Produkt anbieten. Deshalb geht auch die technische Umsetzung manchmal etwas länger - aber wir finden, dass sich das Resultat jeweils sehen lässt.

Genau das Ebanking ist aber auch für mich der Grund dass ich nicht auf ein klassisches Konto verzichte. Vielleicht schaue ich mir mal CSX an.

Hi Kimon,

ich denke du siehst schon an den Bewertungen, wie deine Antwort aufgefasst wird... Ein App-Only ist zum Tode Verurteilt, ob ihr das aktuell wahr haben möchtet oder nicht... Ich kenne wirklich viele die Neon haben, aber nicht eine Person als "Hauptkonto" - es gibt so viele Sachen, wo eine App auf dem Smartphone einfach "unbrauchbar" ist - das liegt ja teilweise nicht mal nur an euch (beispielsweise Abspeichern eines PDF/Auszugs vom iPhone auf OneDrive, Dropbox oder wo auch immer), grösstenteils aber so (z.B. unfähigkeit, die PDF's gleich schlau zu bennen im FileName!)

Evtl. habt ihr Drei oder Vier 18, 19 Jährige, für die reicht App only im Moment, spätestens wenn die Bankgeschäft etwas "grösser" und "komplexer" werden, wird App-Only die nächsten 10-20 Jahren auf keinen Fall reichen...

Ich meine, ihr scheitert schon an einfachsten Sachen... Die Sache mit den Töpfen (übrigens ideal für diese super Junge Generation!), meine das ist eine Sache von euer App-Programmierung, das Konto der Hypi im Hintergrund bleibt, da wird kein virtueller Einfränkler herumgeschoben... ist nur ne Anzeigenssache...

Oder Bezahlen von QR-Rechnung... Ja toll, App-Only, nun habe ich diese QR-Rechnung auf dem Handy, wie kann ich die mit Neon bezahlen? Ja geil, einzelne lange Zahlenreihen mühsam rüber kopieren...

Was wäre State of the Art? Man könnte das offene PDF auf dem iPhone z.B. mittels "Senden An" nicht nur an einen super duper WhatsApp Kontakt, OneDrive etc. senden, sondern auch an eure Neon App...

Twint, in der Schweiz inzwischen der Quasi Standard für vieles, wo nicht die KreditKarte zum Einsatz kommt... (Parking, Peer-2-Peer Geld Senden/Empfangen, kleine Restis, Kioske, Hofläden etc. etc.) - wo bin ich da mit Neon-Only, ja toll, PrePaid... genau das was man will...

Ganz ehrlich, die letzten 1-2 Jahren hat sich praktisch nichts mehr verändert/verbessert, was den effektiven Nutzen anbelangt (yeah, super Fancy "Partner Angebote", "Neon Green mit Garantieverlängerung", ist das Pixel nicht Wert das einem Angezeigt wird wenn man die AVB's durchliest etc.) - 2 Punkte sind positiv...

Punkt 1. Apple Pay etc. (auch wenn völlig 2020, dass man eine physische Karte braucht um dies einzurichten!)

Punkt 2. Fremdwährungstransaktionen, welche vom Preis her "an Revolut heran kommen" (nein, jetzt kommt nicht mit der K-Tipp Vergleich, der "gekauft" war mit Revolut Einsatz ausschliesslich am Weekend!)

Wenn ihr ein vollwertiges Banking sein wollt, müsste man sich halt schon auch einmal auf gewisse Punkte konzentrieren, welche zu einem vollwertigen Banking gehören, anstatt "super duper Fancy Partnerangebote"...

Meine Meinung

Genau. Leider. Hier einige Beispiel von vielen. Im Suchfeld nach Zahlungen kann man nicht nach Beträgen suchen!!!! Oder die Rechnung kann man erst einscannen, wenn die Zahlung ausgelöst wurde (Also muss ich die (Papier) Rechnung solange aufbewahren bis die Rechnung bezahlt ist und muss diese dann noch einmal in die Finger nehmen). Leider unbrauchbar für das bezahlen von Rechnungen.. Dabei wäre es so cool als Programmierer hier etwas sinnvolles zu machen (z.B: OCR Erkennung von Rechnungen!). Und auf das Gemeinschaftskonto warte ich seit 1 Jahr darauf (Sollte auf Anfangs Jahr kommen). Schade, schade. Meine Vermutung. Sie haben momentan kein (fähigen) Entwicklerresourcen, dafür aber viele junge Marketingleute. Wenn sie dies nicht ändern können dann sehe ich schwarz für Neon

Guter Kommentar, da kann ich dir in allen Punkten nur zustimmen...

Wollte mal nachfragen ob jemand dies bereits getestet hat:

Womit macht man den besseren bei Bestellungen über Amazon.de mit NEON Free Karte

Bestellung in CHF = (Euro + Amazon Umrechnungskurs)

oder

Bestellung in EURO = ( Euro + Umrechnungskurs von NEON )

Kommt man da auf die gleiche oder sogar schlechtere Ergebnisse als der Amazon Umrechnungskurs?

Vielen Dank für das Feedback.

Für Amazon hab ichs nicht direkt getestet, aber bei Paypal. Grundsätzlich ist eigentlich immer Bestellung in EURO (mit Umrechnungskurs von NEON) besser.

Ok, Vielen Dank :)

Hier noch ein Vergleich von PayPal und Neon: https://travelbirds.world/lass-paypal-niemals-die-fremdwaehrung-umrechnen/

Ich habe mal Neon und Revolut gegeneinander getestet. Mastercardkurs von Neon und Interbankenkurs von Revolut. Der Mastercardkurs ist in der Regel noch 1%-1.5% höher. D.h., so ganz sind die Gebühren bei Neon nicht weg.

Aber insgesamt gesehen, für den Markt Schweiz, immer noch ein super Produkt.

Super, hab es heute selbst getestet und NEON war günstiger. Vielen Dank für das Feedback :)

Ich bin mir ziemlich sicher, dass du falsch geschaut hast (oder Wechselkurse von unterschiedlichen Zeiten hattest). Der FX-Spread bei MC ist niemals so hoch, lässt sich auch leicht mit dem offiziellen Währungsrechner nachschauen: https://www.mastercard.com/content/mastercardcom/global/en/personal/get-support/convert-currency.html

Ich habe nicht falsch geschaut, weil es sich um einen praktischen Vergleich handelte. Immer 2. identischer Einkauf mit beiden Karten. Revolut war immer besser. Ausser du zahlst am WE.

Wie gesagt, einen so hohen FX-Spread hat MC schlicht nicht, schau halt bei dem Rechner nach. Wenn für die Kursbestimmung ein unterschiedlicher Zeitpunkt genommen wurde, kann das natürlich sein, aber das kann genau so auch in die andere Richtung ausschlagen.

Dass der MC-Kurs schlechter als ein reiner Devisenkurs schlechter ist, ist schon klar, aber dabei geht es eher um ca. 0.2% und niemals 1.5%

Danke für deine Ausführungen. Ich verlasse mich dann aber eher auf meine Praxiserfahrungen. Fist Card Revolut, im Notfall Neon.

Kannst du sagen, welche Daten das waren, wo du die 1.5% Kursabweichung gesehen hast?

Habs oft getestet. Unbedingt bei Amazon in EUR bezahlen mit NEON. Das ist günstiger als der Umrechnungskurs von Amazon... mehrmals via Screenshot verglichen...

Auch dir Vielen Dank für das Feedback :)

Sehr gerne Boba, man(n) hilft wo man(n) kann. 🤣🥰

Kann ich nur unterschreiben - erst vor Kurzem mit dem Switch-Deal getestet. ;)

Das gilt sogar für normale Kreditkarten mit 1.5% plus Wechselkurs.

Umrechnungen, von wem auch immer, werden immer teurer sein.

Die wollen ja bisl zusätzlich verdienen. Deshalb, wenn möglich, immer deaktivieren.

Hatte ich mit Revolut getestet und war günstiger direkt mit Euro zu zahlen, ohne Umrechnung von Amazon.

Darüberhinaus ist es mit Revolut generell noch ein stück günstiger als Neon im Ausland einzukaufen. Aber nicht dass sich die Arbeit lohnt auf Revolut zu wechseln wenn du schon Neon hast.

Fragen:

Gibt es eine Beschreibung wie man von einer traditionellen Bank (UBS) zu Neon wechselt? Einfach Konto kündigen und alles überweisen?

Gibt es die Möglichkeit ein Depot zu eröffnen? Sei es bei Degiro oder anderen und dieses Produkt mit Neon zu verknüpfen zwecks der Übersichtlichkeit?

Wie Unterscheidet sich Neon von Revolut (Letztere haben keine Einlagensicherung und dahinter keine Partnerbank), korrekt?

Danke euch!

Hi JK94, ein Wechsel zu neon ist relativ simpel. Mit der Eröffnung eines Kontos erhältst du eine IBAN und du kannst dir deine Einlagen dahin überweisen. Eine direkte Verknüpfung mit einem Depot gibt es bei neon nicht. Wir haben aber tolle externe Partnerangebote - beispielsweise für nachhaltige Investments via Inyova. Im Gegensatz zu europäischen Mitbewerbern hast du bei neon eine Einlagensicherung von 100'000 CHF, eine Schweizer IBAN und Kontaktmöglichkeiten in der Schweiz per Email oder Telefon.. :-)