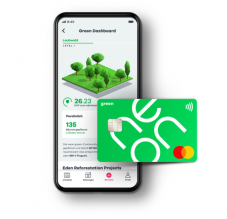

Bei Brack gibt es momentan ein Angebot für ein Neon Green-Konto.

Interessant ist der CHF 50.- Bonus und das MyClimate-Angebot (5 Bäume werden pro Monat gepflanzt und 1 weiterer pro CHF 100.- Kartenausgabe).

Danke an Money_Saver für den Tipp!

Folgende Vorteile erhält man mit der Karte:

- Angebot mit CHF 20.- Startguthaben, gratis Mastercard und bis zu CHF 30.- Cashback auf den nächsten Einkauf bei BRACK.CH (gültig bis 31.12.21 und limitiert auf 2000 Stk.)

- Mobiles Konto: Konto eröffnen, Einzahlungsscheine scannen, eBills nutzen – alles per App

- Kompensation des Kontos durch myclimate und Pflanzung von 5 Bäumen pro Monat und 1 Baum pro 100.- Kartenausgaben

- Weltweit gebührenfrei zahlen: ohne Gebühren oder FX-Aufschläge (spart 3%)

- Schweizer Sicherheit: Schweizer Einlagensicherung, Daten werden sicher in der Schweiz gespeichert

Und hier folgen die Teilnahmebedingungen & die Kosten:

Detaillierte Angaben zur Kontoeröffnung

Dieses Angebot ist lediglich für Neukunden von neon gültig. Der Code muss während der Kontoeröffnung eingegeben werden. Pro Person kann nur einmal vom Angebot Gebrauch gemacht werden. Das Startguthaben und der BRACK.CH-Cashback sind bis zum 31.12.2021 gültig. Das Angebot ist auf 2000 Stück limitiert. Bedingungen zur Kontoeröffnung: Mindestalter: 16 Jahre, Wohnort: Schweiz, Steuerpflicht: ausschliesslich in der Schweiz. Video-Identifikation: Schweizer ID / Pass oder gültiger Ausweis von einem der akzeptierten Länder (eine Liste finden Sie bei den Dokumenten unter den Spezifikationen) in Kombination mit Ausländerausweis B oder C. Foto-Identifikation: Identitätskarte oder Pass der Schweiz, von Deutschland, Frankreich, Italien, Niederlande, Österreich, Portugal oder Spanien.

Kosten für die Nutzung in der Schweiz und im Ausland

Kosten für CH-Nutzung: Gebühr (Konto/Karte): 5 CHF pro Monat. Kontoeröffnung: Keine. Überweisung: Keine. Abhebung: 2x pro Monat kostenlos an jedem Schweizer Bancomat (danach 2 CHF). Ersatzkarte: 20 CHF. Karte sperren / entsperren: Keine. Kosten für die Kartennutzung im Ausland: Einkauf: Keine (Einkauf zum Mastercard-Referenzkurs). Bargeld: 1.5% auf den Abhebebetrag.

, 16 GB RAM, 512 GB SSD, 70 W) zum neuen Bestpreis bei MediaMarkt")

zum Piratenpreis bei Lenovo im Store")

in Aktion bei Selbstabholung")

")

[OT] Wer kostenlos Bäume pflanzen möchte: einfach ecosia.org statt Google nutzen ;)

Wie viel geht dort für die Administration drauf? Das ist ja eine ganze Industrie, die hier entsteht, oft wird damit aber eher den "Helfern" geholfen und die Bäume werden entweder viel zu teuer oder an Orten, wo es keinen Sinn macht gepflanzt. Jeder kann so eine Stiftung aufmachen und von den Spesen leben.

Die einzige Information auf der Website ist eine Karte mit den Orten, wo die Bäume gepflanzt werden. Fast alles Orte mit hoher Korruption. Da wird was noch nach den Ausgaben der Hilfsorganisationen beibt, schnell versumpfen. Im besten Fall zahlt man für Bäume, die dann in 10 Jahren von einem korrupten Beamten und seinen Freunden gefällt wird. Im schlechtesten Fall werden zu teuer verkauft und verschwinden bald im Sand.

Ecosia ist da sehr transparent und gibt auch jeden Monat einen Finanzbericht heraus, hier ist der für Juli 2021: https://de.blog.ecosia.org/ecosia-finanzberichte-baumplanzbelege/

Weiter findest du in ihrem Blog auch Baumpflanzupdates, das heisst, sie zeigen Fortschritte indem sie die Partner vor Ort besuchen, mit Drohnen über die Gebiete fliegen, oder Satellitenbilder auswerten.

Desweiteren achtet Ecosia darauf, Projekte auch mit einem Vorteil für die Anwohner aufzuziehen, zum Beispiel mit ertragreichen Bäumen, oder Bäumen, die den Boden festigen.

Dies und vieles mehr findest du auf ihrer Website: https://de.blog.ecosia.org/

Ausserdem kannst du bei Firefox, Brave, Safari und Chrome auch Ecosia gleich als Standardsuchmaschine auswählen, und gleich damit anfangen, Bäume zu finanzieren.

Durchschnittlich wird 1 Baum pro 45 Suchanfragen gepflanzt, jedoch nur, wenn du auf einen der „Anzeige“-Links klickst.

Viel Spass!

Top! Bin begeistert von Neon

Ist das richtig, bis Konto eröffnet kann es 1-2 Tage dauern, erst danach erhält man per Post die Kreditkarte und nur mit der Kreditkarte kann man dann die 30 Franken abstauben aber nur dann, wenn man bei Brack einkauft und mit ebendieser Karte zahlt?

Mein DayDeal läuft bald ab, deshalb die Frage :-( 😝

Überall dort, wo die meisten Entwicklungshilfegelder landen, bleibt die Bevölkerung arm und der Staat korrupt.

Kann Neon grundsätzlich empfehlen. Die App und die Handhabung ist wirklich top. Aber: Achtung Heiratsstrafe ;-).Verheiratete, die von einem Gemeinschaftskonto grössere Beträge auf das eigene Neon-Konto überweisen, müssen mit Komplikationen und lästigen Nachfragen rechnen ("Sorgfaltspflicht"). Hatte ein recht mühsames hin und her mit der kontoführenden HyPo Lenzburg... Neon bietet z.Z. keine Gemeinschaftskonten und auch keine Vollmachten an.

Komisch @samu-ch, habe ich immer so gemacht. Bei mir gab es nie rückfragen.

Lieber selber Projekte unterstützen und von den Steuern abziehen

und wie bezahlst du diese Projekte? 🤡

zum Beispiel mit einem kostenlosen Konto (Neon free/Yuh) = CHF 60.-/Jahr für eine wohltätige Organisation deiner Wahl ;)

Und wie viele Bäume bekommst du für die 60.- gepflanzt?

60 Bäume, z.B.

https://onetreeplanted.org/

Also quasi so viele wie wenn man 0.- KK-Umsatz gemacht hat. Bei 10'000.-KK-Umsatz hingegen wären es z. B. schon 160 Bäume. Weiterhin sollte man die Kontoführungsgebühren hier auch steuerlich absetzen können.

Die Gebühren kannst du 100% nicht abziehen.

Warum nicht?

Mit Sicherheit kann ich das nicht beantworten und wenn, dann hängt es wohl auch vom Kanton ab, aber zumindest Bern erwähnt explizit Kontoführungsgebühren.

Oder worauf beziehen sich deine 100%?

Ich würde das Geld auf die Seite tun und einmal ein Projekt selbst anschauen gehen und dann einen grossen Betrag direkt spenden, wenn es sinnvoll ist. Die ganze "Helfer"-Industrie ist oft sehr unseriös.

Interessant wäre jetzt die Frage, ob neon green von den Steuern abgezogen werden kann?

Neon ist ganz OK und ich verwende dies national,

Im Ausland besonders EU raum kommt man mit Revolut besser weg.

Bsp hab ein Hotel mit Neon bezahlt, kostenpunkt umgerechnet 2013€ mit Neon den Mastercardkurs am WE benützt, kurs 1.10.- = 2228.68.-

Wenn ich das gleiche mit Revo bezahlt hätte (kein Premium) wäre dies mit den 0.5% bei kurs von 1.06.- ,= 2138.32.-

Im Endeffekt hätte ich mit Revo ca. 90 fränkli gespart...

Für wechsel in € rate ich dir zu wise (transferwise)

revolut und N26 habe ich beide, aber nutze nur wise

So einen extremen FX-Spread hab ich bei MC ja noch nie erlebt. Sicher, dass die Beträge zum gleichen Stichzeitpunkt ermittelt wurden?

edit: Grad mal nachgeschaut, ich komme auf ca. 0.2% Abweichung. Falls es zu dem Zeitpunkt arge Kursschwankungen gab, wird es wohl einfach am Kursermittlungszeitpunkt gelegen haben. Ob das ein Vor- oder Nachteil ist, ist eigentlich nur Glückssache.

Ich glaube auch nicht, dass das Beispiel korrekt ist. 1.10 vs 1.06 ist schlicht nicht realistisch. Ich zahle fast täglich mit Neon, auch am Wochenende, und der Kurs ist extrem nahe am Interbankenkurs. Am Wochenende in der Regel sogar günstiger als Revolut, weil man dort noch den Wochenendaufschlag zahlt, wenn man nicht vorab wechselt.

Man kann den MC-Kurs übrigens auch leicht hier prüfen: https://www.mastercard.us/en-us/personal/get-support/convert-currency.html

Gilt man als neukunde wenn man vorher shcon mal neon hatte und gekündigt hat?

Neon ist toll, bin seit Startphase dabei. Wer interesse am Anlegen hat, dem empfehle ich persönlich jedoch einen Blick auf "Yuh". Gefällt mir noch besser... (Kostenloses Konto & Kinderleichtes Anlegen in Kryptowährungen und Aktien mit Kleinbeträgen). Wer E-Rechnung, Daueraufträge (oder Bäume) benötigt, der greife unbedingt zu Neon!

Danke für den tip mit Yuh...das schau ich mir mal an,hauptsächlich zum etwas anlegen,wenn mal was über ist 😉

Gibt's auch schon Aktien-Sparpläne?

Wer sich wirklich fürs Anlegen interessiert, sollte besser mal bei DeGiro ein Konto eröffnen und dort anlegen. Bei grösseren Anlagebeträgen ist DeGiro nämlich günstiger als Yuh und die Anlagemöglichkeiten bei DeGiro sind viel grösser als bei Yuh.

Das ist alles korrekt :) Yuh ist ein nettes Zweitkonto, um aus 200 CHF "Sackgeld" mit etwas Glück 300 CHF zu machen, indem man es z.B. in der Kryptowährung ETH hält anstatt 0 Zins in CHF...

Neon eignet sich besser als Hauptkonto (e-Bill, etc.). Zum Zahlen mit Karte, auch im Ausland, sind beide gleichwertig...

Naja. Sobald du den AGB von Yuh zustimmst verzichtest du freiwillig auf das CH Bankgeheminis und Yuh kann die Daten an Dritte verkaufen. Hab die App dann gleich wieder gelöscht als ich das während der Registrierung gelesen habe.

Kann man damit auch virtuelle Kreditkarten aus anderen Ländern erstellen?

Nein

Dazu eignet sich WISE