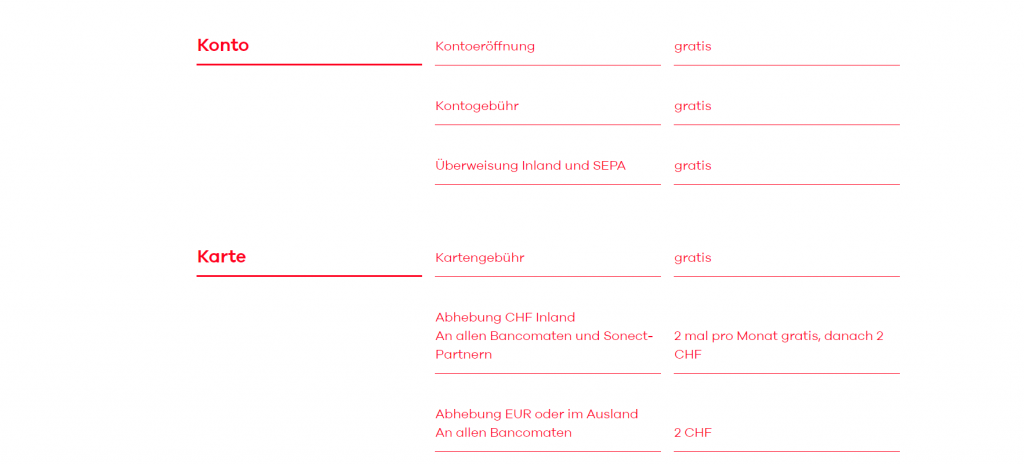

Nachdem seit Anfang Jahr die normale Kontoführung auch bei der Post einen Fünfliber im Monat kostet, steigt die Nachfrage nach Kontos ohne Kontoführungsgebühr. neon ist ein Beispiel für so ein Gratiskonto (Alternativen wären Cler ZAK oder BCV, bei BCV muss man aber mindestens CHF 10’000 Guthaben auf dem Konto haben)

Bei neon gibt’s im Moment wieder 30 Franken geschenkt, wenn man ein Gratiskonto eröffnet und zum ersten Mal benutzt (1.- überweisen reicht aus). Damit man die Gutschrift erhält, muss man den Gutscheincode neonPirat bei der Kontoeröffnung eingeben. Das Konto ist in wenigen Minuten eröffnet und es gibt keine Grundgebühren.

Neu ist beim Konto eine gratis Kreditkarte (statt gratis Maestro-Karte) mit dabei. Auch mit dieser kann man zwei Mal pro Monat gratis Geld abheben. Die restliche Kontoführung ist komplett gratis.

Die Aktion läuft noch bis am 14. April. Es gibt keine Gebühren für die Kündigung des Bankaccounts.

Ich habe selbst auch ein neon Konto und bin damit ganz zufrieden.

-

Das schnellste und günstigste Konto der Schweiz – jetzt mit gratis Mastercard

-

Erstes unabhägiges, reines Smartphone Konto – völlig papierlos, Onboarding in 10 Minuten, superschnelle und sichere In-App-Überweisungen, IBAN Scanner, Ausgabenanalysen etc.

-

Swiss FinTech

Die Mastercard ist zwar eine Debit Mastercard, aber wird natürlich in der Schweiz behandelt wie eine Kreditkarte. D.h. an vielen Orten nach wie vor Zuschläge oder gar nicht erst akzeptiert. (Post z.B.). Ich denke das Neon Team ist sich gar nicht bewusst was sie damit anrichten nur noch eine MC statt Maestro anzubieten. Ich habe bereits Feedback gegeben. Jeder der sich darüber stört schreibt doch an feedback@neon-free.ch, wen genügend Leute reklamieren überlegen Sie sich das hoffentlich nochmals

Eigentlich wird es eine PREPAID Mastercard, keine Debit-Mastercard (auch diese Chance hat man bei Neon verpennt); d.h. jede Zahlung, die autorisiert werden muss (bsp. Hotel, Automiete, Zapfsäule) gehen damit auch nicht… Wie bei der Revolut-Karte…

Ich würde auch lieber die Maestro behalten…

Hatte bisher mit der Revolut noch keine Probleme und habe die Karte jetzt öfters benutzt. Wo hat es bei dir nicht geklappt?

Zapfsäule habe ich auch schon gemacht, ohne Probleme.

Zapfsäule USA und Frankreich ging Revolut bei mir nicht, weil Prepaid

Danke für die klare Ansage. Immer gut zu wissen, wo die Grenzen sind.

Dort habe ich es beim Tanken noch nicht ausprobiert, nur in der Schweiz. Danke für den Hinweis.

Ich hatte diese Woche leider auch online ein Problem mit Revolut da weder Verified by Visa noch 3D Secure unterstützt werden

Sehe ich genau gleich, kenne diverse kleinere Läden neben der Post, welche nur Maestro akzeptieren. Zudem ist eine gratis Maestro Karte ein interessanteres alleinstellungsmerkmal wie eine Kreditkarte, unabhängig ob Debit oder Prepaid. Gratis Kreditkarten sind zahlreiche zu haben (Migros Cumulus, Cashback, Supercard), eine gratis Maestro Karte ohne Bedingungen nun nur noch bei CLER ZAK.

Sehe das nicht ganz so.

Bezahle seit mehreren Jahren nur noch mit Kreditkarte und nicht mehr mit Maestro-Karte und hatte bisher nie Probleme, bei keinem Laden (UBS Mastercard früher, jetzt habe ich die Cumulus Kreditkarte und Revolut).

Post ist eine Ausnahme. Früher, und das ist nicht wahnsinnig lange her, ging Maestro auch nicht bei der Post, weshalb ich in den letzten Jahren bei der Post nur immer bar bezahlt habe. Scheint sich aber geändert zu haben

Ich find’s einfach doof, viele verschiedene Karten in meinem Portemonnaie mitzutragen. Weshalb die KK top ist, mit Revolut kann man sogar ja auch etwas Geld abheben (glaub’s 200 oder 250 im Monat) das reicht mir jeweils locker an Bargeld. Auch von meinem normalen Konto habe ich die Maestro immer zu Hause. Finde die Mastercard, mit welcher man sogar 2x gratis an allen Automaten Geld abheben kann, deshalb super.

Und warum solltest du deine Einkäufe mit der neon Mastercard bezahlen? Die Karte hat für mich keine Vorteile gegenüber bestehenden Karten, zudem verfügt diese nicht einmal über ein Bonussystem. Mit der Cashback Karte erhälst du aktuell 0.5% auf alle Einkäufe zurück, mit der neuen Cashback AMEX sogar 1.0%. Die Karten sind bei mir auf dem iPhone hinterlegt und dank Apple Pay wird die physische Karte kaum mehr gebraucht.

Zudem habe ich immer mindestens zwei Karten dabei, schliesslich ist auch ein defekt Karte oder eine Störung innerhalb des Netzwerkes eines Anbieters ist auch immer mal wieder möglich.

Revolut gehört auch zu meinen Favoriten, ich nutze Revolut aber eher für Fremdwährungstransaktionen und Zahlungen im Ausland. Die Verwendung als Altagszahlungsmittel in der Schweiz ist bei mir eher selten.

In der Schweiz nutze ich primär die Cumulus KK, nicht neon. Ich war nur mit der Aussage, dass man KK nicht überall einsetzen kann, nicht einverstanden.

Neon hat den Vorteil der Bequemlichkeit. 1 Karte für alles und eine gute App. Zudem gratis. Zwar noch kein ganz voller Ersatz für ein Bankkonto, aber hoffentlich bald.

Mit dieser Aussage bin ich aber nicht einverstanden. Weder mein Coiffeur, noch mein Arzt nehmen Kreditkarten. Bei beiden kann jedoch mit einer Maestro Karte bezahlt werden.

Die Cumulus Karte habe ich auch über Jahre verwendet. Die Reduktion von 0.5 auf 0.33 Cumulus Punkte pro Franken und die fehlenden Apple Pay und E-Rechnungs integration haben mir aber davon abgebracht. Gegen die Nutzung spricht aber nichts, wenn diese Features nicht gebraucht werden

Bei neon fehlt mir zudem die Flexibilität. Der Vorteil einer Kreditkarte ist doch gerade, dass auch grössere Anschaffungen auf „Kredit“ gekauft werden können, wenn das Geld gerade nicht oder noch nicht auf dem Konto ist. Daher ist auch in diesem Bereich die neon Karte aus meiner Sicht keine wirkliche alternative.

Genau so ist es. Zahnarzt krieg ich bei Bezahlung mit Maestro oder Postfinance 3% Rabbat. Kreditkarte oder Rechnung: Kein Rabbat.

Viele kleine Läden akzeptieren nur Maestro oder PF. Viele andere Dienstleistungsbranchen +5-10% üblich. Alle Kebabläden bei mir +1 franken bei CC, Beim Asiaten CC erst ab 20 Franken etc. etc.

Also ich wohne auf dem Land. Sowohl mein Metzger, mein Coiffeur, die Dönerbude als auch das kleine Geschenklädeli um die Ecke akzeptieren Kreditkarten und das ohne irgendeinen Aufpreis… Ich kann mich nicht einmal mehr daran erinnern, wann ich in einem Geschäft nicht mit meiner Visa oder Mastercard bezahlen konnte…

Neon ist super! Leider neu gratis „Kreditkarte“ statt gratis Maestro-Karte, was ich extrem schlecht finde! Schade

Was spricht für dich gegen die Kreditkarte?

Wird direkt vom Konto abgezogen.

Ganz alle Infos hat Neon noch nicht veröffentlicht.

Ich will einfach keine Karte, welche in Onlineshop gebraucht wird und direkt mit dem Konto abgezogen wird.

Bei Missbrauch oder falsch Lieferung bei einer normalen Kreditkarte, ist dein Geld nicht weg.

Bei Neon ist es dann fast wie per Vorkasse.

Oder sehe ich das falsch?

Ich finde das neue System super. Man hat eine Mastercard für alles, d.h. muss nur noch eine Karte dabeihaben, auch für Bargeldbezug.

Dass jeder Betrag einzeln abgebucht wird finde ich ein Vorteil, dann hat man eine direkte und laufende Abrechnung im Konto statt zwei Rechnungen. Da es trotzdem eine normale Mastercard ist, sollte Neon im Betrugsfall die Buchung ja ebenfalls stornieren/zurückfordern können, da sehe ich kein Problem.

Bei mir ist es 7 Monate gegangen, bis der Saldo auf der Kreditkarte wieder auf 0 war und ich die Karte wieder benutzen konnte. Sicher ein schlechtes Beispiel.

Da ist Neon sicher schneller. Aber auch die müssen den Fall zuerst prüfen.

Die 3000fr. gingen nie von meinem Konto weg.

Das neue System ist absoluter Schwachsinn. Versuch mal mit deiner neuen Karte z.B. bei der Post zu bezahlen. Geht nicht – weil es eine Mastercard und nicht Maestro ist.

Die Zahlungsmöglichkeiten bei der Post sind Schwachsinn

Mit Postcard oder Maestro die sonst bei jedem anständigen Schweizer Zahlungskonto dabei ist geht das einwandfrei.

Denkfehler ist, das Neon eine Mastercard Debit heraus geben wird. Auf Rückfrage jedoch wurde bestätigt, das es nur eine Mastercard PREPAID sein wird; zwar „hintenrum“ wie eine Debit behandelt (direkt ab dem Konto abgezogen), aber wie bei Revolut werden alle Services, die eine prä-Autorisierung benötigen (bsp. Autoverleih, Hotels, Zapfsäulen) Probleme bereiten…

Ich würde lieber die Maestro behalten, die’s bei den meisten Banken eben NICHT kostenlos dazu gibt…

Meinst du nicht, dass man einfach genug Geld auf dem Konto haben muss, und dann keine Problemen hat, wenn der „reservierte Betrag“ nicht zu hoch ist?

Nein, weil Prepaid-Karten zum Vornherein abgelehnt werden… Weil dieser Anwendungsfall für Prepaid-Karten nie vorgesehen wurde… Darum dann auch „volle Debit“ Karten; direkte Abbuchung vom Konto, aber mit allen Vorteilen der Credit-Karten…

Ist tatsächlich so Prepaid Karten haben eine seperate „BIN“ und können so identifiziert werden. Prepaid Karten werden bei vielen Online Services konkret mit dem Grund das es eine Prepaid Karte ist abgelehnt als Zahlungsmittel (vor allem in den USA). Musste ich schon schmerzlich feststellen mit Revolut. Und wie bereits erwähnt, Mitauto oder Hotel mit Depot ist mit so einer Karte ein No-No, das kann dann schnell mal über Wochen ein paar 100 oder 1000 Franken vom Konto blockieren.

Das ist natürlich schade. Wusste ich nicht, dass es so ist.

Der Issuer … wenn es wieder eine VISECA resp ADUNO Kreditkarte ist dann ist das ein klares NoGO. Deswegen habe ich auch kein ZAK.

Neon:“Schreibe uns doch nochmals sobald du die Mastercard erhalten hast, dann schauen wir dass wir die Bezahl-Funktion im Internet manuell bei dir ausschalten können“.

Finde ich schon besser. Damit kann ich leben

Gebe Dir recht – bei einer Gratis-Maestro hätte ich zugeschlagen. Aber so? Eher kaum.

Weisst Du ob es hier auch wieder eine VISECA resp ADUNO Kreditkarte gibt?

Erhalte bei deinem ersten Anmeldung 10Fr. gratis dazu! Gib Gutscheincode ein: MNAXEN

Bez. Gebühren kann ich nichts sagen, aber es wird eine Prepaid-Mastercard, keine Debit-Mastercard…D.h. es gibt zusätzliche Nachteile…

„Die Aktion läuft noch bis am 14. März.“

Typo?

Ja, natürlich ist April gemeint. Ich habe es angepasst.

Das Problem ist, ich kann bei keinem Bankautomaten oder Bankschalter einzahlen. Neon bleibt mein Nebenkonto, werde es aber für tägliche Einkäufe verwenden.

2 Kostenlose Abhebungen in der Schweiz, danach 2 CHF pro Abhebung.

Wir sind in der Schweiz noch nicht so weit, dass wir bargeldlos leben können. Und 2 CHF pro Abhebung sind sehr viel, da lohnt sich sehr schnell das Postfinance Plus Konto bei welchem die Kontoführung 5 CHF pro Monat kostet (bei Kontostand 25k+) und sogar im Ausland der Bargeldbezug kostenlos ist.

Dies in Verbindung mit einem Revolutkonto für alle Zahlungen im Ausland und ich hab für 5 CHF pro Monat alles inkl.

Was ist euer Setup?

Das stimmt das in der Schweiz Bargeldlos leben nicht geht. Aber sorry wer mer jeden Monat mehr als 2 mal Geld abheben muss macht etwas falsch. Einfach höhere Beträge abheben.

Mein eigenes Setup ist BCV als Hauptkonto. Da kann ich einmal im Monat kostenlos irgendwo abheben und wenn ich mehr abheben muss so kann ich unlimitiert bei jeder Kantonalbank gratis abheben. Wenn ich wirklich mal ein zweites mal in der Schweiz abheben muss und keine KB zur Hand habe dann kann ich auch Revolut oder Transferwise nehmen. Im EU Ausland wird Bargeld mit DKB bezogen, die CHF wechsle ich jeweils über Revolut in €. Im € Ausland wird mit DKB bezahlt. Im restlichen Ausland bezahle ich wenn immer möglich mit Revolut. Bei Autovermietung und Hotels lasse ich dann aber das „Depot“ auf eine normale Kreditkarte schreiben, geht eigentlich immer wenn man das Explizit so wünscht. Im Inland natürlich wenn immer möglich und kein Aufpreis mit Cashback Karten bezahlen

Neon hab ich bisher als Zweitkonto verwendet, werde aber jetzt wieder zu ZAK wechseln weil die Maestro bei Neon gestrichen wurde. Die App bei Neon ist eigentlich viel besser und auch der Support ganz gut, ohne Maestro aber unbrauchbar für mich, so kann man ein gutes Produkt mit einer einfachen Entscheidung kapputmachen.

Habe praktisch das gleiche Setup (Postfinance Plus mit etwas 3.Säule und Fonds immer noch ohne Gebühr) plus noch eine Coop Kreditkarte für Onlinezahlungen in CHF oder Beträge die in Hotels oder bei Automieten abblockiert werden.

2 kostenlose PRO MONAT! Also 24 kostenlose Abhebungen/Jahr.. Ich finde das sehr fair

Mein Setup:

– Revolut: Ausland-/Online-Transaktionen, Zahlungsverkehr im Euro-Raum

– Neon: Alltag

– ZAK.. Zum Ausprobieren, aber momentan eher auf Abstellgleis

– Postfinance per Ende 2018 gekündigt und zu Raiffeisen Plus gewechselt (Genossenschaft 200.- einmalig, wird retourniert bei Auflösung, Gratis-Eintritt in vielen Museen plus jede Menge Schnickschnack)

– 3. Säule bei der WIR Bank

– Swisscard (Ex-Supercard).. mal schauen, die wird zur Cashback-Karte konvertiert

– Neu: Topcard (Neue Supercard). Absolut grottenschlecht. Werde ich wieder kündigen, Enttäuschung auf der ganzen Linie

genialer setup! Danke Dir für den Tip/anregung.

Mit meiner Transferwise oder Revolut Karte (beide aus GBR) kann ich sogar in der Schweiz problem- und kostenlos Geld abheben, an Post oder Bankautomaten. Richtig, das Basiskonto wird in GBP geführt, aber beide Karten sind als Multi-Währungs-Karten ausgelegt. Eine Karte, X Währungen. Passt. So habe ich überall und immer zu korrekten Konditionen Bargeld. Weltweit. So oft ich will. Einziger Nachteil: Die Karten sind „Debit-Kreditkarten“ – Du musst also vorher befüllen.

DCH36: Revolut Basiskonto in CHF möglich meinte ich..? Habe das bei mir wenigstens so. Schau mal..

Sorry war eine Weile weg. Bislang wird das Basiskonto bei Revolut und Transferweise immer in GBP geführt.

Bei beiden Anbietern bekommst Du aber ein Multiwährungskonto – da definierst Du jene Währungen welche Du nutzen willst. Bei mir CHF, EUR und USD. Für jede Währung gibt es einen etwas anderen Auflademechanismus.

Das Schöne ist, dass Revolut ein CHF-Aufladekonto bei der Credit Suisse anbietet. NB: Kein persönliches Konto. Aber ein Konto in der Schweiz – macht es etwas einfacher.

Mit Revolut bekommst du aber in der Schweiz keine Euro an den Bankautomaten oder?

Die Schweizer Bankomaten sind so designt das mit Ausländischen Karten nur CHF bezogen werden können. Lösung: Gratis Sparkonto in EUR in der CH eröffnen und gratis Kontokarte (nicht Maestro) verlangen und Konto mit Revolut befruchten. (Ebenfalls gratis da SEPA) Mit der Kontokarte sind dann kostenlos Euro Bezüge bei der entsprechenden Bank möglich. Die Rückzüge sind zwar wegen Sparkonto begrenzt, aber dürfte den Eurobedarf eines Schweizers bei weitem Decken. Entsprechende Angebote gibts bei Postfinance und anderen Banken.

Die 30fr kommen mit der ersten Überweisung?

Wenn du mindestens 1.- Franken auf das Konto überweist. Wenn ich mich richtig erinnere, muss man so oder so 1.- Franken auf das Konto überweisen, damit es „aktiviert“ ist.

Aktivierung wird per Mail vollzogen, 1fr ist gestern überwiesen – heute da, keine 30fr erhalten. Ja, Code bei Eröffnung angegeben.

Kommt bestimmt noch Evtl. ist das wie bei Cler manuell und auch etwas verzögert..

Evtl. ist das wie bei Cler manuell und auch etwas verzögert..

Habe bei neon nachgefragt. Es sollte maximal 3 Arbeitstage dauern, bis man die Gutschrift erhält (ab Geldeingang)

Cool, danke.

Nun kann ich meine ok.- Karte wegschmeissen

Heute angekommen, super.

Nur: eine KK hat doch normalerweise eine Nummer und den Sicherheitscode. In der App sehe ich nur die IBAN, habe ich einen Denkfehler?

kein Denkfehler, wahrscheinlich kommt bald ein Update fürs neon app

Als Ergänzung auch ein Privatkonto bei der Migrosbank ist kostenlos wenn man Fr. 7’500 Vermögen darauf hat.

Gruss Dave

Migros Bank ist für mich Schwachsinn. Bei jeder eingehenden Zahlung werden 20 Rappen abgezogen und von denen habe ich Locker 30 pro Monat. Das ist dann teurer als Postfinance.

Danke Thaek, wusste ich gar nicht. Ist ja oberhammer frech von der Migros Bank. Klar ein Grund nicht Kunde zu werden.

Stimmt, wusste ich nicht das bei Einzahlungen Fr. 0.20 belastet werden. Bei 30 Zahlungen ergäbe das Fr. 6 pro Monat, das wäre genausoviel wie bei Postfinance. Wobei die meisten wohl nur 2-3 Einzahlungen haben, Lohnzahlung und vielleicht noch ein paar Zahlungseingänge. Da ist Neon definitiv attraktiver.

Ich bin mit Neon äusserst zufrieden, Support reagiert schnell und no-bullshit, Zahlungen schnell und effizient, viel bessere UX als bei Cler/ZAK… Kann nur weiter empfehlen (und hab das auch schon)!