Exklusiver Piratendeal – VIAC Invest eröffnen und als Neukunde bis zu 4’000 CHF lebenslang gratis verwalten lassen!

Exklusiver Piratendeal – VIAC Invest eröffnen und als Neukunde bis zu 4’000 CHF lebenslang gratis verwalten lassen!Ahoi, ihr mutigen Freibeuter der sieben Weltmeere!

Unsere Freunde von VIAC haben eine neue Schatzkiste für euch gehoben: VIAC Invest – die freie Vermögensverwaltungslösung für Zukunftsorientierte!

Zum Start gibt’s für die ersten 25’000 neuen Crewmitglieder einen lebenslangen Freibetrag von 2’000 CHF sowie bis zu 100 CHF als Startbonus! Und als ob das nicht schon ein echter Fang wäre, entfallen bis 2025 die Verwaltungsgebühren komplett! Danach sind es maximal 0.25%1 pro Jahr – ein fairer Preis für euren Schatz.

Mit VIAC Invest seid ihr bestens für eure Kaperfahrten gerüstet:

- Investieren schon ab 1 Franken

- Bis zu 10 Portfolios

- 15 bewährte Strategien für eure Beute

- Eure eigene Strategie möglich – seid der Captain eurer Investments!

- Verzinstes und kostenlos geführtes Cash

- Gratis eSteuerauszug

- Nutzt es auf Smartphone, Tablet oder PC – überall einsatzbereit

- Blitzschneller und freundlicher Support für jede Seekrise

Und jetzt die Flaschenpost mit dem Extra-Schatz: Exklusiv über uns gibt’s als VIAC-Neukunde noch 2’000 CHF Freibetrag obendrauf, auf die ihr lebenslang keine Verwaltungsgebühren zahlen müsst! Einfach bei der Kontoeröffnung den Gutscheincode „PIRAT24“ eingeben und auf Schatzsuche gehen.

Setzt die Segel und hisst die Flagge – der Schatz wartet auf euch!

1 Exkl. Kosten der eingesetzten Fonds (siehe Factsheets)

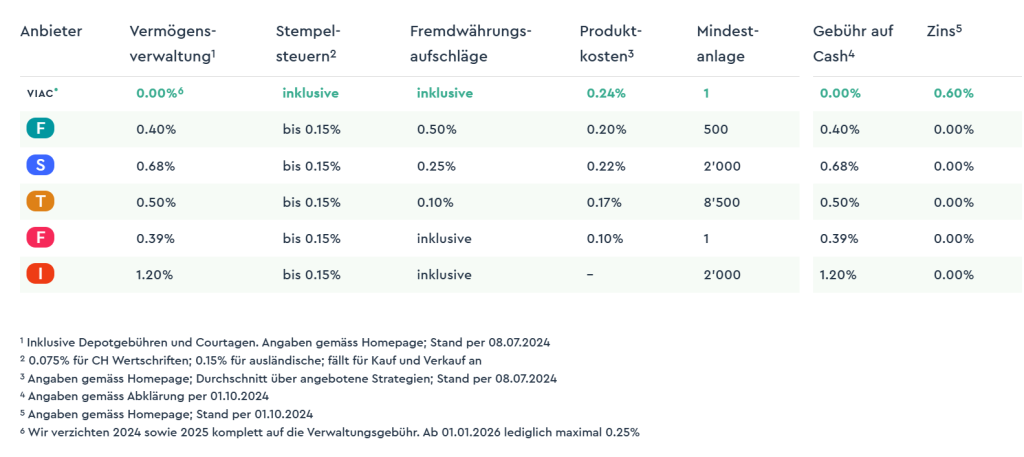

Hier noch ein Vergleich der verschiedenen Anbieter

Der Startbonus von bis zu 100 Franken für die ersten 25’000 Kunden von VIAC Invest wird wie folgt verteilt:

- 2% der Eröffnungen bekommen 100.-

- 3% der Eröffnungen bekommen 50.-

- 5% der Eröffnungen bekommen 30.-

- 20% der Eröffnungen bekommen 20.-

- 70% der Eröffnungen bekommen 10.-

![[lokal] 20 CHF Rabatt bei McDonalds über Just Eat (Oftringen, Uster, Bülach, Hinwil, Solothurn) ohne MBW](https://www.preispirat.ch/wp-content/uploads/thumbs_dir/IMG_3888-r4p50u0y4vg0qq9b0qnbbu0pbaziypqt6abhvf48qk.png "[lokal] 20 CHF Rabatt bei McDonalds über Just Eat (Oftringen, Uster, Bülach, Hinwil, Solothurn) ohne MBW")

bei Interdiscount")

Achtung: erst auf Nachfrage beim Support wurde mir erklärt, dass die Fonds nicht steueroptimiert sind: bei den US-Anlagen verliert man z.B. 30% auf die Dividendenerträge. Dadurch ist man gegenüber der Konkurenzangebote schnell „teurer“. Der Verlust durch nicht zurückforderbare Quellensteuer ist schnell mal 0.2-0.3% pro Jahr, je nach Strategie. Mehr Details findet man im Mustachian Post Forum.

Auch zu beachten ist, dass der TER der eigenen Fonds fast doppelt ao hoch ist wie bei der Konkurenz. Immer die gesammten Kosten beachten

Insgesamt hätte ich mehr erhofft von Viac. Aber das Marketing machen sie gut.

Wie wird dies denn bei den Konkurrenzprodukten bewerkstelligt? Sprich konkret: welche CH-Anbieter zu welchen Konditionen? Danke für deine Rückmeldung

Normalerweise werden Fonds mit Domizil Irland verwendet (z.B. bei finpension oder findependent), dann gehen nur 15% der Erträge verloren. Oder mit US Domizil (z.B. bei True Wealth), dann kann man alles zurückfordern.

Ich war auch der Meinung, dass VIAC die exorbitanten US-Steuern von 30% (!) pro Jahr umgeht, indem Irland Fonds gewählt werden für den US-Markt.

Dass die Konkurrenz von FinPension da mit 15% Steuerabzug besser dasteht ist negativ. Da weist auch der Poor Swiss darauf hin.

(Die FinPension Idee, dass ich mit dem DA-1 Formular als Einzelperson bei den USA diese Steuer rückfordere scheint mir in der Praxis etwas utopisch – aber immerhin könnte ich so 30% Abzug rückholen.

Relevanter ist dass man (hier = VIAC und UBS) durch geschickte Standortwahl den Steuerabzug von Anfang an auf 15% pro Jahr reduzieren.

Ist immer noch sehr viel, aber vernünftiger.

Viac verwendet keine Irland Fonds, das ist vermutlich falsch im Poor Swiss Blog. Du kannst das Factsheet von Viac nachschauen, ist ein CH UBS Fonds. Dadurch verlierst du die vollen 30%. Wird leider nicht transparent ausgewiesen, auf der Website schreiben sie, dass sie steueroptimierte Fonds haben. Im Viac Chat wurde mir aber das bestätigt, dass dieser Fonds nicht steueroptimiert ist.

Findependent kostet mich dafür mit 0.52-0.65% TER einiges mehr – auf das ganze Portfolio, nicht nur auf den US Teil. Fragt sich nun, was von beidem längerfristig mehr Rendite verschenkt..

Finpension wäre mit 0.45% gleichauf, somit evtl. wegen den IE Fonds zu bevorzugen?

Aber auch nur während der Aktion bis Ende 2025, danach ist Viac teurer als sämtliche Konkurenten, wenn du den Verlust aufgrund verpasster Quellensteuern als Kosten rechnest. Das ist natürlich nur der Fall, wenn du einen hohen Aktienanteil im Portfolio hast.

Nach der Aktion sind die Gesamtkosten bei 0.46% (Global 100). Wie oben geschrieben fängt z.B. findependent bei 0.52 aufwärts an, andere sind noch teurer. Korrigier mich wenn ich was übersehe oder falsch verstanden habe im Gebührendschungel

Ich schaue die verlorenen Quellensteuern auch als Minderertrag an, genau wie Gebühren. Je nach Anteil des US Fonds hast du dadurch einen Quellensteuerverlust von 0.2% bis 0.3% pro Jahr auf dein Anlagevermögen. Damit sind die „Kosten“ von Viac dann bei 0.66%-0.76% (geschätzt). Diesen Verlust hast du bei anderen Anbietern nicht oder nur teilweise, und dadurch sind diese Anbieter dann netto günstiger. Ist leider nicht ganz einfach bzw. genau berechenbar, aber man sollte das sicher im Kopf haben. Ich hoffe mal, da wird bald nachgebessert.

Eine gute Überlegung – persönlich denke ich auch, dass FinPension und VIAC aktuell in etwa gleichauf sind. Sprich: Die preisgünstigsten Anbieter auf dem Markt für CH-Robo-Advisors.

Ende 25 wird es für VIAC schwieriger, weil dann die 0.25% Verwaltungsgebühren dazukommen.Das schlägt sich sofort in den Resultaten nieder.

Und dass der grosse nordamerikanische Markt nicht mittels Irland-Domizil um 50% in der Steuer reduziert wird erschliesst sich mir nicht ganz. Da müssen VIAC, VIAC Invest Stfitung und UBS evt nochmals etwas

nachbessern.

Denn auch wenn es „nur“ um die Erträge in den USA geht, so sträuben sich mir die Nackenhaare, dass ich der US-Regierung 50% meiner Rendite spenden soll – einfach so.

Auch wenn heute einige Länder solche Steuern kennen – einen dermassen unverschämten Ansatz wie die USA sah ich noch nie.

Ich denke, dass VIAC da unbedingt nachbessern sollte, sonst haben sie spätestens ab 1.1.26 ein Manko gegenüber FinPension (die sind in dem Bereich aktuell führend und auch sehr engagiert.

Das hier entwickelt sich zu einer echt interessanten Diskussion. Danke für die spannende Beiträge an der sich hier beteiligenden Nutzer!!! Und noch besser finde ich es, dass wir den Anbieter direkt miteinbeziehen können. TeamVIAC wie sieht es aus, plant ihr hier eine Nachbesserung bzgl. der US-Steuern und wenn ja wann?

Nachdem Finpension heute schnell und knackig informierte, das sie per 2025 auf 12 Monate Gebührenpause machen, wird sich VIAC mit der Thematik schon viel schneller beschäftigen müssen.

Denn für Anleger mit grosser US-Exposition sind die Verluste durch die 30% statt 15% spürbar. Persönlich denke ich, dass Finpension das Thema USA besser (günstiger) löst.

VIAC hat sich entschieden, eigene Fonds zu bauen mit UBS und sie verkaufen nur diese. Das mag bequem sein. Aber wie USA und auch Indien zeigen, kann diese Bequemlichkeit etwsa kosten.

Danke die Zukunft wird weisen, ob VIAC mit Eigen-Fonds oder Finpension mit ETFs die Nase vorne hat.

Its good information! Certainly needs optimization, Im against USA taxes…

Es ist korrekt, dass wir derzeit einen Schweizer Indexfonds-Baustein für US-Aktien einsetzen. Die 30% Quellensteuer entfallen daher. Mit einem irischen ETF verliert man im Vergleich die Hälfte der Quellensteuer. Die Dividendenrendite liegt in den USA im Moment unterhalb von 1.5%. Bei einer US-Allokation von bspw. 50% verliert man so auf Portfolioebene im Moment rund 0.11%. Gleichzeitig hat der eingesetzte CH-Baustein ein TER von 0.02%, was gegenüber der höheren TER eines irischen ETF einen Teil des Unterschieds wieder wettmacht.

Wichtig ist sicherlich, dass wir dieses Thema resp. diesen Baustein intern ausführlich diskutiert haben und die Umsetzung weiterhin prüfen. Wir sehen aktuell unterschiedliche Möglichkeiten, wie wir diesen Baustein zukünftig optimieren oder eine steuerlich besser gestaltete Alternative anbieten können

Team VIAC

Danke fürs Feedback. Ich sehe einen TER von 0.22% für euren US Fond. Das ist teurer als viele IE US ETFs. Ich könnte da gerne auch Beispiele raussuchen, wenn ihr es nicht glaubt.

Und 50% US Allokation ist sehr tief gerechnet, wenn man sich ein Weltportfolio zusammenstellen will.

„Die 30% Quellensteuer entfallen daher.“ das ist eine sehr irreführende Formulierung. Die entfallen ja eben nicht, oder?

Ja. das wurde wrklich nicht transparent geschrieben. Du verlierst volle 30% auf Dividenden.

Je mehr ich darüber nchdenke, desto mehr habe ich hier den Eindruck, dass ein halbfertiges Produkt mit tollem Marketing einen Start versucht. Und sehr schade, das man so viele Nachteile mit intransparenter Kommunikation versucht unter den Teppich zu kehren… Auf der Webseite steht sogar, dass steueroptimierte Fonds verwendet werden (Seite Strategie). Und erst bei Nachfrage kleinlaut diese Probleme zugibt. Aber positiv zu erwähnen: wenigstens werden diese Probleme doch noch zugegeben.

Heute habe ich eine Mail von Finpesion erhalten, dass sie im 2025 auf die Gebüren verzichten. Finde ich den besseren Deal

An verschiedenen Stellen (sowohl hier im Deal, wie auf der Website) wird erwähnt, dass es einen Sign-Up-Bonus von „bis zu CHF 100“ gibt. Es wird jedoch nirgendwo erklärt, wie der Betrag von „bis zu“ CHF 100 zustande kommt. Wann gibt es nur 10 Franken, wann gibt es 100 Franken? Was bedeutet das „bis zu“?

Gemäss Rückmeldung vom Support gibt es pro 100 Eröffnungen eine Zufallsverteilung, die wie folgt ist:

2% der Eröffnungen bekommen 100.-

3% der Eröffnungen bekommen 50.-

5% der Eröffnungen bekommen 30.-

20% der Eröffnungen bekommen 20.-

70% der Eröffnungen bekommen 10.-

Sowas gehört meiner Meinung nach zwingend transparent auf die Website, aber gemäss Viac wird diese Information nur auf Nachfrage gegeben, um den „Marketingeffekt“ hochzuhalten. Finde ich schon sehr grenzwertig.

Hey Sonoro

Wir wurden nun schon mehrmals darauf angesprochen und du hast recht, das ist nicht sehr transparent. Wir werden dies in Kürze auf unserer Website auch so veröffentlichen. Danke für dein Feedback!

Team VIAC

Wenn 90% bei 20.- oder weniger landen, dann hat die Zufallsverteilung einen Megabauch im untersten Bereich

Die Meisten werden wohl eher bei 10CHF landen.

Ja sicher, mehr als zwei Drittel kriegen nur 10.-

Für die ersten 25’000 Kunden wären das dann total CHF 400’000.- SignUp Boni

Was ich ganz grandios finde vom VIAC-Team:

Die klare und ehrliche Kommunikation (ok, erst auch Nachfrage). Aber immerhin!

VIAC wird sich bewusst sein, dass dies nicht die beste aller Lösungen für „Zufall“ ist – aber sie stehen dazu.

Und das finde ich genial – habe hier schon ähnliche Anbieter erlebt, welche sich Wochen um eine klare Aussage wanden. Chateau, VIAC!

Da hatte ich mit meinen 50 Franken ja echt Glück

Da hast Du einen richtigen Schatz gehoben – und gehörst zu den obersten 3% !! Bei dem „Zufallsgenerator“ wirklich schwer zu erreichen.

Wer gerne eine ausser-piratliche Meinung zu diesem tollen Deal lesen will, der kann auch die Review vom Poor Swiss lesen – Interessant!!

https://thepoorswiss.com/de/viac-invest-review/

Er hat sicher recht wenn er das etwas kleine Investitionsuniversum (eigener VIAC-Fonds bei der UBS) etwas bemängelt. Andererseits ist die Kosteneffizienz fast schon unvergleichlich, mMn am ehesten Finpension zu vergleichen.

Wer eine möglichst einfache, sichere und ausgereifte Lösung sucht, welche auch noch sehr günstig ist — dem kann man VIAC Invest gerne empfehlen.

Immerhin bewährt sich das VIAC-Team nun schon eltiche Jahre im Markt und mit guten Ergebnissen.

Was ist der Vorteil zur bisherigen Methode, seinen Schatz in einer Kiste zu vergraben und eine Karte vom Standort zu zeichnen?

Naja, wenn du nicht nur Gold bunkerst sondern auch Währungen, die wegen der Inflation an Wert verlieren, kannst du mit solch einer Vermögensverwaltung dein Geld für dich arbeiten lassen. Im Schnitt macht die Weltwirtschaft pro Jahr 5-7% Fortschritte. Lohnt sich aber vorallem auf lange Sicht, da kurzfristige Kursschwankungen die mögliche Rendite schnell verschmälern können

Alleine mit meiner 3. Säule bei VIAC habe ich seit November ’21 eine zeitgewichtete Rendite von +25% erzielt, bei findependent seit Oktober ’22 sogar knapp +30%.

Nimmt mich Wunder wie gut VIAC performen wird, einen guten Batzen hab ich jetzt mal bei ihnen parkiert

habe Seit Jan 18 sogar satte 47.41% zeitgewichtete Rendite erziehlt mit dem Viac 3a eingestellt auf Global 100, und das obwohl Anfangs 2018 ein tief an den globalen Märkten mir ein Sattes minus bescherte, dies war jedoch schnell wieder weg.

Es wäre natürlich super, wenn es hier bei Invest ähnlich verlaufen würde, die Voraussetzungen dazu hätten sie. Warten wir einmal ab. Bin auf jedenfall auch dabei.

Bis die grosse Krise kommt und euer Konto wieder auf +/- 0% steht.

Was ist mit den Piraten die gestern das Konto schon eröffnet haben? Kann man den Gutschein noch nachträglich einlösen?

Ja echt schade Ich habe mein Konto am Freitag eröffnet…

Ich habe mein Konto am Freitag eröffnet…

Würde mich auch interessieren. Habe grad zu Beginn voller Begeisterung zugeschlagen

Geht mir auch so…

Nein leider nicht möglich. Habe beim Support angefragt. Gilt nur für Neukunden.

Als bestehender Kunde gilt man auch, wenn man 3a schon hatte und kann somit kein Code einlösen

Schade…

Ich komme gerne, wenn es einen zugesicherten Startbonus gibt. Dieses Zufallsspiel mag ich nicht. Lieber etwas weniger, dafür für alle gleich viel. Meine Meinung dazu.

Schade dass VIAC die bestehenden 3a Kunden vom Deal ausschliesst. Immerhin den SignUp Bonus gibts aber

Lieber captainamerica

Der Preispirat-Code für den zusätzlichen Freibetrag ist exklusiv für Neukunden von VIAC. Wir verstehen, dass sich Bestandskunden in diesem Zusammenhang möglicherweise etwas benachteiligt fühlen. Allerdings konnten bestehende Kunden bereits bei der Einladung zu VIAC von einem Freibetrag profitieren. Insgesamt profitieren so alle Kunden, unabhängig vom Zeitpunkt ihres Beitritts, von einem Freibetrag. Wir haben das im Team tatsächlich lange diskutiert und kamen zum Schluss, dass es für alle am fairsten ist, wenn jeder Kunde einmal (bei der Anmeldung) von einem Freibetrag profitiert.

Aber Bestandeskunden gingen ja nicht vergessen: Sie können ja auch von der Launch-Aktion profitieren (also 2’000 CHF Freibetrag, Sign-Up Bonus und 0.00% Verwaltungsgebühren).

Team VIAC

Danke für die Rückmeldung

Und Du kannst Dir ja auch noch 5 Freunde nacheinander mit je separatem Code nacheinander einladen.

So kommst Du auf einen Freibetrag von bis zu 7’500.- Franken — forever.

Du würdest also einen Freund einladen, der so nur 1000.- bekommt statt hier mit so einem Code (oder von anderen Seiten) wo es 2000.- gibt? Guter Freund bist du

Ja, @Preisjäger das Kleingedruckte (1) ist, dass Du FUENF Freunde werben musst, und dann hast Du einen Bonus von 7500.- Freibetrag.

Ob dieser zusätzlich zu den 4000,- hier gewährt wird oder als „inbegriffen“ gilt ist nir cht bekannt und wir nirgens ersichtlich.

Vielleicht kann da TeamVIAC noch weiterhelfen, bitte?

TeamVIAC noch weiterhelfen, bitte?

Denn ist schon relevant ob ich max 7500.- oder 11500.- Freibetrag lifetime erzielen kann !?

(1) NICHT alle Freunde sind gleich viel wert – der erste ist 1000 der fünfte (=letzte) 2500. Nehme an das Team will damit vor allem gute Verkäufer ködern und die Leistung fördern, aber nicht ausufern lassen.

Man kann ja als Bestandenes Kunde sein Geld einfach bei einem anderen Unternehmen unterbringen. Mal schauen ob das auch loyal ist

Vielen Dank an:

und

fürs Einsenden des Deals zu VIAC Invest! Wir haben die Beiträge zugunsten von diesem noch besseren Deals zurückbehalten. Ihr kriegt aber alle 200 Punkte gutgeschrieben

Meinen besten Dank ans Team. Es wurde auch ein schönes Paket geschnürt. Lobenswert.

Bei Findependent gab es mal 2000, mal 3000 Franken, dann 2000 Freibeitrag.

Hier bietet VIAC 4’000.- und geht damit in Führung!

PS: Was mir auch besonders gut gefällt: Währungswechsel mit 0.00% Aufschlag und der kostenfreie eSteuerauszug.

Bei SwissQuote kostet mich jeder Devisenwechsel knapp 1% und der Steuerauszug einen vollen Hunderter.

Eine Frage, ich habe bei VIAC Säule 3a mit 100 % Global. Sind die nicht steueroptimierten Fonds auch dort ein Problem?

Nimmt mich auch wunder..

Ich gehe leider davon aus, ja.

Zumindest im meinem Viac 3a hat es steueroptimierte US Fonds. Sieht mam, wenn sie als „Pension“ angeschrieben sind.

Jedoch gibt es beim 3a von Viac einen deutlichen Nachteil, wie schon bei früheren Posts auf Viac Promos hier festgestellt wurde: sie handeln Fonds absichtlich in Fremdwährungen, damit sie Wechselgebühren einnehmen können. Dies, obwohl die gleichen Fonds auch in CHF verfügbar wären. Bei Finpension, Frankly und True Wealth ist dies nicht der Fall, soweit ich herausfinden konnte. Fühlte mich etwas hinters Licht geführt, als ich das bemerkte…

TeamVIAC ist anscheinend weiter gesegelt

Ahoi & Danke

Scheint so

Ich wollte zuvor mein Guthaben bei frankly auf VIAC transferieren. Ich glaube, das lasse ich vorerst sein.

Weshalb wolltest du bei frankly wechseln?

Beachtet bitte das bei Viac der Trading Day immer Dienstag ist. Daher werden eure investition/Verkäufe erst jeden Dienstag gemacht (Meistens zwischen 9:00 – 10:00). Wenn ihr lange Anlegen wollt macht dies kein grosser unterschied. Notverkäufe/Chancen sind hier nicht möglich.

Kann ja bei einer starken Korrektur auch gut sein wenn man nicht in Panik sofort verkaufen tut. Beim Corona Crash ging es ja auch rasssig wieder rauf. Eine Korrektur erachte ich eher als Chance nachzukaufen. Zurzeit habe ich relativ viel Cash. Wenn nächstes Jahr evt eine Rezession in den USA ansteht könnte es zu einer deutlichen Korrektur kommen.

Rezession liest man schon eine Weile… Vielleicht passiert das doch erst in x Jahren und du wirst dich dann x Jahre lange ärgern, dass du auf dem vielen Cash gesessen bist.

Lege ja 1000 fr. im Monat an, Plus volle Einzahlung in 3a. Da kommt etwas zusammen. Sollte keine Rezession kommen würde ich das auch gut finden. Cash auf dem Konto ist ja auch geil.

Wo legt man als Schweizer kostengünstig und sicher selbstgewählte ETF’s an? Bin im moment bei Findependent aber ich würde auch selber das anlegen und diversifiziern übernehmen wenn es einen günstigen Broker gibt?

neon

Neon oder Saxo AutoInvest

Kann Dich gut verstehen, EpicAdo habe neben einem RoboAdvisor Depot auch noch ein normales Depot, wo ich ausgewählte Einzel-Titel oder ETFs halte.

EpicAdo habe neben einem RoboAdvisor Depot auch noch ein normales Depot, wo ich ausgewählte Einzel-Titel oder ETFs halte.

Persönlich werde ich mit neon und speziell dem Invest-Teil einfach nicht warm. Mein Empfinden.

Nachdem ich zuerst CornerTrader probierte, bin ich nun bei Saxo, die mit AutoInvest ein interessantes Angebot haben.

Vor allem hat Saxo dieses Jahr eine neue Software (Handy/ Tablet/ PC) ausgerollt und die Preise massiv gesenkt. Für mich macht es Sinn.

PS: Natürlich kannst du auch bei SwissQuote Easy mitmachen – ist aber teurer (vor allem die Währungswechselkosten mit 1% sind unglaublich hoch).

Vielen Dank für deine Antwort

Bei Neon habe ich auch was Investiert und gebe dir recht, auch ich werde da nicht Warm. Eine Übersicht über die Kosten der verschiedenen RoboAdvisor oder Broker zu berechnen wird immer schwieriger. Ich würde mich gerne auf einen konzentrieren und nicht mehrere haben oder jährlich wechseln zu müssen weil immer etwas angepasst wird. Saxo schaue ich mir gerne mal an, klingt gut.

Fand heute den Artikel von Patrick Huber auf digitalmedia.ch.

In diesem Artikel werden insbesondere die diversen Kosten der diversen Apps klar aufgezeigt – und wenn man noch mehr Details wünscht kriegt man sie als Tabelle bei Patrick Huber per eMail.

https://www.digitalmedia.ch/vorsorge/schweizer-vorsorge-und-anlage-app/

Viel Spass und hoffentlich findest Du was

Same im moment auch alles cash und warte auf eine korrektur. Kennst du whats up oder telegramm gruppen um sich in dem thema auszutauschen?

Time in the market beats timing the market.

Solange du langfristig anlegen willst, wird das Warten auf irgendwelche Ereignisse (egal ob positiv oder negativ) Erfahrungsgemäss wenig sinnvoll sein. Du wirst es eh nicht schaffen, den exakt richtigen Moment zu treffen. Und für kurzfristige Anlage sind ETFs sowieso nicht das richtige.

Edit: und um deine Frage noch zu beantworten: https://www.reddit.com/r/Bogleheads/

Ist bei finpension übrigens auch so