Nach über einem Jahr mit trockenen Füssen, konnten wir die Landratten von Kaspar& endlich wieder auf unser Piratenschiff locken und für euch einen exklusiven Deal an Land ziehen! Dank CHF 60.- Willkommensgeschenk und einem vollständigen Gebührenerlass könnt ihr euch ein Jahr lang komplett kostenlos von der genialen Spar- & Anlageapp überzeugen.

Youtube Video:

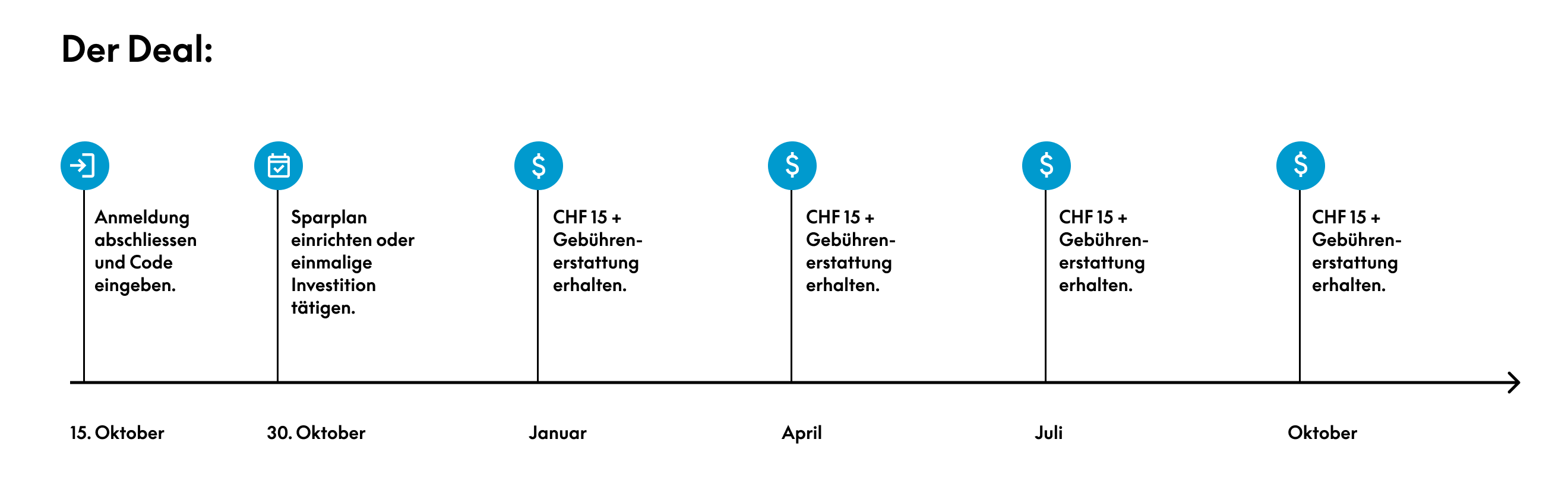

So funktionierts:

- Kaspar&-App herunterladen: Schliesse bis am 15. Oktober 2024 die Registrierung mit dem Code «KASPARUNDPIRAT» ab. Die Eröffnung ist digital und dauert nur 10 Minuten.

- Einzahlen: Richte bis am 31. Oktober 2024 einen Sparplan von mindestens CHF 50 pro Monat ein oder mache eine einmalige Investition von CHF 500 oder mehr.

- Startguthaben erhalten: Im Januar, April, Juli und Oktober 2025 überweisen wir dir jeweils CHF 15 direkt auf dein Konto und lassen deinen Sparplan weiterwachsen. Einzige Voraussetzung: Du hast bis dahin deine Anlagen nicht aufgelöst.

- Gratis investieren: Wir erstatten dir die Anlagekosten inklusive 3a bis Ende September 2025 zurück. Verwaltungs- und Depotgebühren, Produktkosten (TER), Börsenabgaben, Fremdwährungsspesen und Stempelsteuern: einfach alles. Bei einer Anlage von CHF 10’000, erhältst du so beispielsweise weitere CHF 85 von uns an deinen Sparplan geschenkt. Die Rückerstattung erfolgt zeitgleich mit dem Willkommensbonus.

Das bietet dir Kaspar&: Der geniale Sparplan!

Du möchtest sparen & investieren, hast aber noch keinen Plan wie? Wir geben ihn dir!

Mit den Sparplänen von Kaspar& investierst du in deine Träume und schickst dein Geld zur Arbeit.

Egal ob für deine Kinder, ein kleines Polster oder deine Vorsorge: Du sagst uns, was du erreichen möchtest, wir kümmern uns um den Rest. Wir sind dein Sorglos-Paket fürs Sparen & Investieren:

- Sorgenfrei investieren: Eröffne beliebig viele Anlageziele und erreiche sie dank unseren massgeschneiderten Sparplänen noch schneller. Du verrätst uns dein Ziel, wir suchen für dich kostengünstige ETFs & Indexfonds und stellen dir daraus das passende Anlageportfolio zusammen.

- Individuell investieren: Das letzte Wort behältst du dabei immer selbst. Wechsle jederzeit auf eine andere unserer Strategien mit Aktienanteil bis zu 98% oder lege einen thematischen Fokus fest.

- Professionelles Risikomanagement: Bei deiner Anmeldung bestimmen wir zusammen das Risikoniveau, bei dem du dich wohl fühlst. Danach sorgen wir durch regelmässige Überwachung und Anpassung deiner Anlagen dafür, dass die Schwankungen nie höher werden.

- Clever Wechselgeld anlegen: Füttere deine Sparpläne per Knopfdruck mit einmaligen oder regelmässigen Einzahlungen oder investiere bei jeder Zahlung mit deiner Kaspar&-Karte automatisch dein digitales Wechselgeld.

- Gratis Konto & Karte: Dazu erhältst du ein kostenloses Schweizer Bankkonto und eine gratis Mastercard Prepaid Kreditkarte von unserer Partnerbank, der Hypothekarbank Lenzburg. Damit bezahlst du weltweit ohne Gebühren oder Wechselkursaufschläge zum Mastercard-Referenzkurs.

- Beginne klein – oder gross: Mach dein Kleingeld gross und investiere ab CHF 1 in alle unsere Strategien. Oder lass deine Ersparnisse weiterwachsen und investiere grössere Summen.

- Sparen für den Alltag: Mit unseren Budgets legst du auch ganz einfach Geld zur Seite, ohne es zu investieren: für die Steuern, für deine Abos oder deine regelmässigen Einkäufe.

- Kostengarantie & Gebührendeckel: Bis Ende September 2025 zahlst du nichts für deine Anlagen. Danach beträgt unsere jährliche Verwaltungsgebühr maximal 0.45% auf dein investiertes Vermögen und wird für grössere Beträge zusätzlich gedeckelt. Das macht uns zu einem der günstigsten Anbieter der Schweiz. Die zusätzlichen Dritt-Kosten (Depotgebühren, Produktkosten (TER), Börsenabgaben, Stempelsteuern, Wechselkursgebühren und Steuerauszüge) betragen im Schnitt 0.40% pro Jahr. Unsere Garantie: Entstehen höhere Drittkosten, erstatten wir dir die Differenz automatisch zurück. Dadurch ist Kaspar& für Sparpläne mit regelmässigen Einzahlungen und für grössere Summen besonders attraktiv. Auf unserer Website findest du alle Details und einen Gebührenrechner.

- Sicherheit: Dein Vermögen liegt sicher bei der Hypothekarbank Lenzburg. Im Konkursfall ist dein Geld dadurch bis zu CHF 100’000 durch die Schweizer Einlagensicherung geschützt. Deine Anlagen bleiben auch bei einem Konkurs in deinem Besitz und sind deshalb nicht betroffen.

- Jederzeit Zugriff auf dein Geld: Du kannst jederzeit Geld ein- und auszahlen oder dein Konto kündigen. Natürlich kostenlos.

- Gratis Finanzwissen: Mit Kaspar& erhältst du auch alles, was du brauchst, um selbst zum Finanzprofi zu werden. Auf unserem Wissensportal findest du kostenlose Crashkurse, Webinare und den vermutlich besten Marktbericht der Schweiz.

Du hast noch Fragen zu Kaspar&? Dann besuche unsere Website, schreibe uns auf [email protected] oder ruf uns an unter 071 552 22 24. Wir helfen dir gerne weiter!

Das solltest du beachten:

- Kaspar& ist die Vermögensverwaltungslösung für alle: Wenn du einfach, professionell und kostengünstig investieren möchtest, aber nicht weisst wie, dann ist Kaspar& für dich. Wir kümmern uns um alles: Von der Eröffnung des Depots über die Auswahl der Fonds bis zur Überwachung deines Portfolios.

- Kaspar& ist keine Trading-App: Bei Kaspar& bestimmst du, wie sportlich und mit welchem Anlagefokus du investieren möchtest. Du kannst aber keine einzelnen Aktien kaufen und verkaufen. Wenn du genau weisst, wie du investieren möchtest, gibt es Broker, die besser geeignet sind.

- Kaspar& ist keine Bank: Bei Kaspar& erhältst du ein kostenloses Konto und eine Prepaid Mastercard. Als Haushaltskonto ist Kaspar& aber eher nicht geeignet, da derzeit keine Überweisungen möglich sind.

- Kaspar& ist keine Spekulationslösung. Wir wollen dir helfen, deine finanziellen Ziele zu erreichen. Trotzdem werden deine Anlagen bei Kaspar& zwischenzeitlich schwanken. Diese Schwankungen gehören zum Anlegen dazu und sind der Preis, den du für deine langfristigen Gewinne bezahlst.

- Um vom Willkommensbonus und von der Gebührenrückerstattung zu profitieren, musst du bis am 30. September 2025 investiert bleiben. Möchtest du nur vom Willkommensbonus profitieren, kannst du das machen, solltest dir aber bewusst sein, dass deine Anlagen bis zur Auszahlung auch mehr als CHF 60 an Wert verlieren können.

- Für Kaspar& benötigst du einen Schweizer Wohnsitz und eine Schweizer Mobiltelefonnummer. Zudem darfst du ausschliesslich in der Schweiz steuerpflichtig sein und die Einzahlungen müssen von einem Schweizer Bankkonto erfolgen. US-Staatsangehörige können kein Konto eröffnen.

Hinweise:

- Das Angebot ist nur gültig für Neukund:innen bei einer Registrierung bis am 15. Oktober 2024.

- Die Gebührenrückerstattung ist begrenzt auf CHF 34.95 pro Monat – dies entspricht einem investierten Vermögen von etwa 50’000 Franken.

- Regulatorischer Hinweis: Die Kasparund AG ist ein von der FINMA bewilligter Vermögensverwalter. Diese Anzeige enthält Werbung für die von der Kasparund AG erbrachten Finanzdienstleistungen.

Neukunden Roamless: GRATIS Roaming Guthaben (bis zu 9GB)")

13.6 „, M4, 16 GB RAM, 256 GB SSD")

, 16 GB RAM, 512 GB SSD, 70 W) zum neuen Bestpreis bei MediaMarkt")

Du findest viele weitere Kommentare und Feedback in diesem Beitrag.

Die Gebühren sind mit 0.85% etwas heftig. Die Kollegen von findependent haben ebenfalls die Hypothekarbank Lenzburg als Partnerin, aber die Gebühren sind bei max. 0.65%.

Du würdest deshalb also findependent empfehlen?

Findependent ist immerhin günstiger und hat gute Produkte. Wenn du dich ein bisschen in ETF und passives investieren reinliest, kannst du z.B. bei yuh, neon u.s.w. mit Gebühren von 0.2% investieren.

Du hast recht: Wenn man sich selbst um seine Anlagen kümmern kann oder will, gibt es günstigere Trading-Plattformen. Im Gegensatz zu Anbieter wie Neon ist Kaspar& allerdings ein von der Schweizer Finanzmarktaufsicht lizenzierter Vermögensverwalter. Das heisst wir bieten dir professionelle Anlagestrategien und kümmern uns um alles für dich. Das beinhaltet:

Du profitierst dabei von der langjährigen praktischen und akademischen Expertise unseres Teams in der Verwaltung grosser institutioneller Vermögen. Anbieter ohne Vermögensverwaltungslizenz wie Neon und andere, die dir den Handel mit Aktien und Fonds erlauben (Tradingplattformen), können und dürfen diesen Service nicht anbieten.

Gebühren sind nicht alles, man muss sicher auch die Investmentstrategie beachten. Mit dieser kann man u.U. mehr Performance herausholen. Ausserdem sind die Gebühren (inkl. TER, Stempelabgaben etc.) bis nächsten September komplett geschenkt.

Gemäss Modern Portfolio Theory ist es nicht möglich, durch abweichende Investmentstrategien vom effizienten Portfolio (Allokation an der Efficient Frontier) systematisch eine Überrendite zu erzielen. D.h. die zusätzlichen Gebühren sind auch nicht durch eine andere Investmentstrategie zu finanzieren, da mathematisch in the long run die Überrendite nicht realisiert werden kann.

Nun mag es nach zig Iterationen (z.B. nach 40 Jahren) Personen geben, die bessere Ergebnisse als den Markt haben, jedoch sind dies gemäss Gesetz der grossen Zahlen die statistische Ausnahme (long tail bei einer Gauss. Glockenkurve).

oder kurz: gesparte Gebühren sind der einzig garantierte „Gewinn“.

Top zusammengefasst!

Vielen Dank für die treffende Zusammenfassung! Es freut uns immer extrem, wenn die Moderne Portfolio Theorie bekannt ist :-) Damit weiss man in der Tat fast alles, was es in der Theorie zu wissen gibt.

Wenn man ein eigenes Anlageportfolio zusammenstellen möchte, stellen sich aber doch noch einige praktische Fragen und Probleme:

Welchen Fonds wählt man aus?Welche Anlageklasse wählt man aus? Welche Währung? Währungsbesichert oder nicht? Welches Domizil? Synthetische- oder Vollreplikation? Securities-Lending ja oder nein?Wie sieht die strategische Asset Allocation aus, d.h. die Aufteilung zwischen unterschiedlichen Anlageklassen?Welche Währungsaufteilung möchte man erreichen? Wieviel möchte man absichern? Wie erreicht man das am günstigsten?etc

Du hast natürlich recht: Investieren ist keine Hexerei - gerade, wenn man nur in Aktien investieren möchte. Hat man aber etwas spezifischere, kurzfristigere Ziele oder sich schlichtweg noch nie mit dem Investieren befasst, kann es trotz Moderner Portfolio Theorie immer noch ziemlich überfordernd sein, das richtige Portfolio zusammenzustellen.

Ja, das stimmt für mehr als die Hälfte der Vermögensverwalter. Allerdings wird davon ausgegangen, dass ein grosser Teil der Anleger Leute dafür bezahlt, die den Wert der Aktien schätzen und entsprechend handeln. Es ist fraglich, ob das heute noch der Fall ist, bei den Volumen, die in ETFs liegen.

Die grosse Mehrheit der Vermögensverwalter holt eben nichts raus. Und die, die etwas können, machen einen Hedge-Fonds auf. Deshalb ist ja passives Investieren so aufgekommen.

Ich glaube die Zielgruppe von Findependent und Kaspar& sind eine andere. Kaspar& möchte mit ihrem Kreditkarten-Angebot und der Wechselgeldthematik Leute zum Investieren bewegen, welche das sonst nicht tun würden.

Das siehst du genau richtig! Wir möchten die Anlagelösung für alle sein. Deshalb bieten wir ein rundum-sorglos-Paket für alle, die sich nicht selbst ums Investieren kümmern möchten. Die Aufrundungsfunktion macht aber übrigens auch Spass, wenn man schon Anlageprofi ist. ;-) Genauso wie der Gebührendeckel, dank dem man sehr grosse Beträge so günstig investiert wie sonst wohl bei keinem anderen Vermögensverwalter in der Schweiz.

Vielen Dank für deine Anmerkung. Dein Vergleich ist aus drei Gründen nicht ganz fair:

Die 0.85% von Kaspar& enthalten im Gegensatz zu Findependent tatsächlich alle Kosten des Anlegens - inklusive Stempelsteuern und Börsenabgaben. Das kann gerade bei kleineren Anlagebeträgen und bei Sparplänen, die regelmässige Investitionen erfordern, einen grösseren Einfluss haben. Diese Kosten sind bei uns nicht nur im Durchschnitt inbegriffen: Wir erstatten sie tatsächlich zurück, wenn sie 0.4% übersteigen. Dadurch weisst du bei Kaspar& wirklich was du bezahlst und es erwarten dich keine bösen Überraschungen.Die 0.85% sind zudem ein Maximalbetrag. Unser Anteil an den Gebühren (0.45%) ist gedeckelt. Wir verdienen nie mehr als CHF 34.95 pro Monat. Durch die All-in-Gebühr, die wirklich alle Kosten des Anlegens beinhaltet (inkl. Stempelsteuer & Börsenabgaben), und den Kostendeckel ist Kaspar& besonders attraktiv für Sparpläne und grössere Investitionen. Der Vergleich mit dem Pricing von anderen Anbietern hängt vom Volumen, den Ein- und Auszahlungen, dem Anlagehorizont, der Anzahl eingesetzter Fonds und der Anzahl Umschichtungen ab - er ist also nicht völlig trivial. Deshalb findest du auf unserer Website einen Gebührenrechner.Bei Kaspar& erhältst du zusätzlich gratis Konto und Karte.Insgesamt zählt Kaspar& zu den günstigsten Vermögensverwaltern der Schweiz. Der Vergleich ist allerdings nicht immer so einfach oder offensichtlich, wie es teilweise (z.B. bei Gebührenvergleichen) dargestellt wird. Das war exakt der Grund, weshalb wir uns entschieden haben eine einzigartige (tatsächliche) All-in-Fee einzuführen. Ohne irgendwelche zusätzlichen oder versteckten Kosten.

Wer denkt er könne bei Banken Geld verdienen dann hat er meiner Meinung nach etwas Wichtiges noch nicht verstanden...

Viel besser bei einem Online-Broker, der gratis Depotführung bietet, direkt Aktien kaufen. Wenn man aus einem Index z.B. 5 der 10 am höchsten kapitalisierten Aktien kauft, dann ist man genügend diversifiziert und man hat langfristig fast 0% Gebühren (diese Broker machen das Geld mit den Leuten, die auf Kredit spekulieren). 0.8% pro Jahr frisst langfristig einen grossen Teil der Rendite weg.

Aber praktisch hat man nie 0% Gebühren. Auch Bei IBKR bezahlt man beim Kauf etwas. Auch die laufenden TER Gebühr zahlt man. Insgesamt natürlich weniger als bei einem Roboadvisor. Auch bei neon und den "gratis" ETF bezahlst du beim Kauf Stempelabgaben + TER und beim Verkauf 0.5% + Stempelabgaben.

Ich sage ja nicht 0%, aber wohl unter 0.1%. Und eben keine Fonds kaufen. Bei jeder Stufe muss wieder jemand mitverdienen. Am schlimmsten sind eigentlich solche Vermögensverwaltungsmandate. Wenn schon, kann man mal eins machen und die Anlagestrategie anschauen, dann in 1-2 Jahren künden und das selbst replizieren. Selbst wenn das nicht genau gelingt, ist man wegen der tieferen Gebühren im Vorteil.

Ich habe zum Beispiel die US-Aktien bei Etrade (jetzt Schwab). Beim Kauf bezahlen ich nichts (tatsächlich bekomme ich wohl nicht den besten Bid-Ask-Spread, weil das Routing der Aufträge nicht so transparent ist, aber das macht maximal 0.1% aus.

Das Depot kostet nichts und der Aktienkauf auch nichts. Ich kaufe keinen Aktien auf Kredit, deshalb ist es so günstig. Die meisten spekulieren dort auf Kredit und dort verdienen diese Broker.

Für Schweizer Aktien muss man halt wieder schauen. Aber die Anlagestrategie kann man auch einem BVG-Fonds abschauen. Mit 25%, 50% oder 75% Aktien je nach Risikofreudigkeit.

Da wird Kaspar auch nichts bahnbrechend anderes machen. Und bei 0.85% Gebühren nützt dann das Securities Lending auch nicht mehr viel.

Mit 5 Aktien ist man sicher nicht gut diversifiziertm

Im Vergleich zu einem SMI schon. Natürlich kann man in der Schweiz nicht 3 Bankentitel wählen. Obwohl der SMI selbst auch schlecht diversifiziert ist. Der ist Banken und Pharma-Lastig.

Das ist übrigens, was Warren Buffet Anlegern rät. Lieber 5 gute Unternehmen, die man kennt und deren Geschäft man kennt.

Und heute ist man auch mit den Aktienindizes nicht mehr gut diversifiziert wegen der Megacaps. Wenn die AI Bubble vorbei ist, dann wird es den Nasdaq und den SPI nur schon wegen etwa 5-10 Tech Aktien in die Tiefe ziehen.

Ich befasse mich erst seit kurzem mit dem Thema Invest. Gerne schaue ich auch diese Strategie an.

Beim NASDAQ kann ich das AI bubble Argument nachvollziehen. Aber beim SPI???

Natürlich sollte man dann auch nicht alles in Aktien investieren, sondern (wenn man jung ist) vielleicht 60-70%, den Rest kann man auch in Cash, Immofonds oder ähnlich halten (langfristige Obligationen würde ich nicht kaufen in einer Zeit, wo viele Staaten ihre Zinsen nur noch mit Geld-Drucken zahlen können). Dann ein paar Mal pro Jahr rebalancieren.