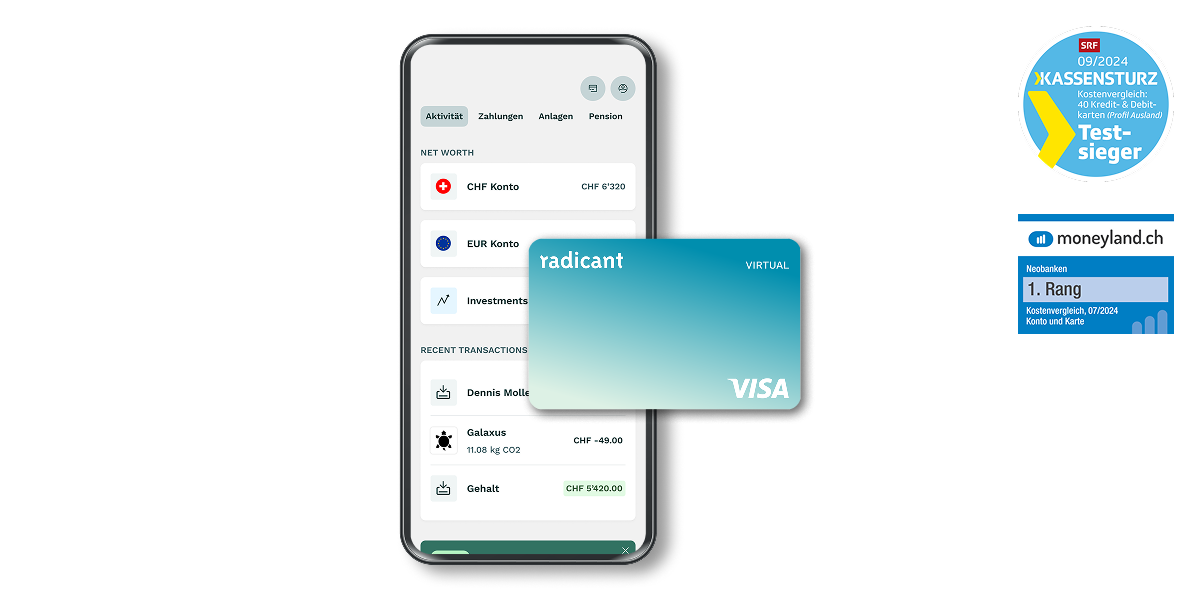

Eröffne jetzt dein kostenloses Konto bei radicant und sichere dir CHF 65.- Guthaben!

Die Aktion dauert nur bis zum 27.02.2025.

So funktioniert’s

- Lade die radicant App herunter

Erhältlich für iOS und Android. Jetzt App herunterladen.

- Eröffne dein kostenloses Konto

Folge den Schritten in der App und schliesse deine Kontoeröffnung in weniger als 5 Minuten ab. - Gib deinen Code ein

Nach erfolgreicher Kontoeröffnung und einer Überweisung von einem anderen Bankkonto zur Aktivierung deines Kontos (je nach Bank dauert die Überweisung bis zu einem Werktag und sollte deshalb bis zum 26.02.2025 erfolgen) gibst du innerhalb von 7 Tagen (spätestens am 27.02.2025) den Code PP65FR unter Profil & Einstellungen in der App ein. - Tätige 3 Transaktionen

Nutze deine radicant Debitkarte für 3 Zahlungen innerhalb von 30 Tagen nach Code-Eingabe. - Zeit zum Feiern!

Erfüllst du alle Bedingungen, bekommst du CHF 65.- auf dein Konto gutgeschrieben!

Warum radicant?

✅ Eine lizenzierte Schweizer Bank, alles digital

✅ CHF 0 Grundgebühren – Keine monatlichen Kosten!

✅ Virtuelle Debitkarte & mobile Payment: Apple Pay, Google Pay & radicant TWINT,

eBill, QR-Scanner, ab März zusätzlich Garmin Pay, SwatchPAY! und Fidesmo

✅ Beste Konditionen für Zahlungen in Fremdwährung – 0% Gebühren und Wechsel zum Interbanken-Kurs: Testsieger bei Kassensturz & Moneyland!

✅ Debitkarte mit Impact: Mit jeder Kartenzahlung trägst du zur Wiederherstellung eines

Mangroven-Ökosystems bei

✅ Kostenlose Reiseversicherung inklusive

✅ Attraktive Zinsen auf deinem Konto (keine Rückzugsbeschränkungen!)

- Bis zu 0.5% Zinsen auf CHF-Guthaben¹

- Bis zu 1.5% Zinsen auf EUR-Guthaben¹

✅ Bis zu 1% Saveback auf Kartenzahlungen² – Jede Zahlung ein Investment für dich!

✅ Dein Geld bewirkt Gutes: Ein Teil deiner CHF-Einlagen fliesst in nachhaltige Projekte über gelabelte Anleihen

✅ Kontoeröffnung in unter 5 Minuten – direkt in der App

Jetzt radicant Konto eröffnen & Startguthaben sichern!

📲 App downloaden, Konto eröffnen & Code PP65FR einlösen!

Aktionsbedingungen: Nur für Neukundinnen und Neukunden bei erster Kontoeröffnung. Der Code muss spätestens 7 Tage nach der ersten Einzahlung und der Aktivierung des Kontos eingegeben werden. Codes, die nach dem 27.02.2025 eingegeben werden, werden nicht berücksichtigt. Die Prämie wird nur ausgezahlt, wenn innerhalb von 30 Tagen nach der Aktivierung des Kontos mindestens drei Kartentransaktionen mit der virtuellen radicant Debitkarte durchgeführt wurden. Der Code ist nicht kumulierbar mit anderen Codes. CHF 100.- auf 200 Neukundinnen und Neukunden begrenzt, jeder weitere Neukunde erhält CHF 65.-. radicant behält sich das Recht vor, die Aktion nach eigenem Ermessen jederzeit und ohne Vorankündigung zu ändern, zu verlängern, zu verkürzen oder zu beenden, ohne dass daraus Verpflichtungen entstehen.

¹Für CHF Konto: 0.25% unter CHF 100’000. 0.5% ab CHF 100’000 bis zu 250’000.

0.25% über CHF 250’000. Für EUR Konto: 1.5% bis EUR 250’000. 0% über EUR 250’000. Die Zinssätze können sich jederzeit aufgrund der Marktbedingungen ändern. Zinsanpassungen treten zum Zeitpunkt einer Zinsänderung in Kraft. Die geltenden Zinssätze werden auf der Website von radicant veröffentlicht. Der Zinssatz wird täglich auf der Grundlage des Tagesendsaldos berechnet. Der Gesamtbetrag, der im Laufe des Jahres aufgelaufenen Zinsen, wird am Jahresende ausbezahlt.

Neukunden Roamless: GRATIS Roaming Guthaben (bis zu 9GB)")

13.6 „, M4, 16 GB RAM, 256 GB SSD")

, 16 GB RAM, 512 GB SSD, 70 W) zum neuen Bestpreis bei MediaMarkt")

Übrigens keine Sorge, falls ihr nicht zu den ersten 200 zählt. Wir sind gerade daran auch für die "Späten" einen Bonuscode sicherzustellen

(50 Franken Startguthaben).Edit: Es werden 65 Franken Startguthaben sein :)

Dann nimmt man aber doch lieber einen Referal und schenkt einem anderen noch 50.- oder nicht? 😅

Oder ihr unterstützt uns, indem ihr unseren Code einlöst :)

Wie lange geht es i.d.R. bis die 100 CHF gutgeschrieben werden? Die Vorgaben wurden alle erfüllt.

Ging bei mir letztes Mal etwa 2-3 Tage

Die Pushnachricht heute morgen hat zwar nur 50 CHF angezeigt, es wurden jedoch die 100 CHF gutgeschrieben! Insgesamt sehr unkomplizierte und schnelle Abwicklung. Danke für den Deal!

Hatte zunächst schon Angst gehabt, dass du eine Push-Notification von uns meinst, die falsch gekommen wäre :)

Damit keine Verwirrung herrscht... Die Push-Nachricht mit den 50 CHF kam von der Radicant App.

Bin gespannt, wie lange es bei mir dauert. Gestern wurde das Konto freigeschalten, danach den Code eingetragen und heute sind 5 Transaktionen raus. Ich find bis jetzt die App super benutzerfreundlich und übersichtlich.

Ich habe den Code eingegeben und er wurde akzeptiert, habe gestern 3 Transaktionen durchgeführt und ich kann immer noch einen Empfehlungscode in der App eingeben...entweder ist was falsch abgelaufen und ich werde 0.- anstatt 100.- erhalten oder da kommt in den nächsten Tagen noch was.

Kann ich bestätigen: Nachdem ich den Code "PP100F" eingeben habe, kam eine Bestätigung "Prima - Dein Empfehlungscode wurde erfolgreich eingegeben" - danach konnte nochmals einen Code eingeben. Dachte auch dass ich etwas falsch gemacht habe. Als ich den Code dann erneut eingegeben habe, kam der Hinweis, dass ich diesen bereits verwendet habe, daher war ich (etwas) beruhigter! Und es hat ja dann bei mir auch alles wunderbar geklappt!

Ok, merci.

Ja, es ist tatsächlich möglich, einen zusätzlichen Code einzugeben. Die Aktion bei Preispirat bezieht sich speziell auf die Kontoeröffnung. Darüber hinaus gibt es aber auch noch weitere Promotionen für die Eröffnung eines Portfolios. Du hast also nichts falsch gemacht.

Liebe Grüsse

👍

Hake doch mal nach wegen den Wechselkursgebühren. Ist es ev. so, dass die Fremdwährungstransaktionen der Kreditkarte dem entsprechenen Fremdwährungskonto abgebucht werden und dann automatisch zu den 0.9% Gebühren von Konto zu Konto transferiert wird?

Das würde die negativen Erfahrungen der zwei Benutzer hier erklären. Leider aber auch das ganze Angebot unattraktiv machen - ausser für jene, die nur die 100 Franken abstauben wollten...

100 Franken for the win :D :D

Kartenzahlungen werden bei Radicant immer ausschliesslich vom CHF-Bestand genommen und in die entsprechende Fremdwährung umgerechnet. Die Fremdwährungskonti werden bei Kartenzahlungen nicht berücksichtigt.

Guten Morgen

Danke für deine Frage!

Bei radicant werden Kartenzahlungen stets vom CHF-Konto abgebucht. Es findet also keine Umwechslung auf dem Konto statt, und es fallen dadurch auch keine Gebühren an.

Beste Grüsse

Für 200 Kunden? Viele Neukunden wollen sie wohl nicht 🙈

Genau solche undurchsichtigen Gewinnspiele halten mich eher davon ab, mich dort anzumelden. Entweder garantiert Radicant die 200.- oder nicht. Das ist kein Casino, sondern eine Bank.

Hatte zwar ein Konto eröffnet, aber dieses intransparente vorgehen mit dem - vielleicht Einlösen des Gutscheins hat mich dann doch so genervt, dass ich es direkt wieder habe schliessen lassen. Ich habe keine Lust auf Lotterie und bleibe dann doch bei neon, da weiss ich was ich habe.

@preispirat team: leider kommt man per Android App nicht in die Kommentare, jedenfalls wüsste ich nicht wiw, daher als Gast per Browser

Gerade für meinen Urlaub ein Cottage in Kanada für 2899 CAD gebucht. Leider ist der Wechselkurs sehr schlecht und nicht wie beworben der Interbankenkurs.

Dies ist 17 CHF teurer als bei Revolut. Ich bin entäuscht. So sind die 100 Franken Willkommensbonus schnell aufgebraucht.

Ja nicht die beste Möglichkeit aber die werden schon den Interbankenkurs nehmen. Nur steht halt wenn man unter Preise schaut 0.9% Wechselgebühr was sich ja an deinem Rechenbeispiel mit den 17.- zeigt.

Hhmm, die 0.9% sollten aber nur für Banküberweisungen, bzw. für Wechsel vom CHF- aufs EUR-Konto gelten. Bei Kartenzahlungen sollte gemäss Radicant eigentlich der Interbankenkurs ohne Aufschlag genommen werden...

Radicant - die wissen anscheinend selber nicht, was sie tun

Ich schreibe mal ein bisschen provokativ, aber je mehr ich die Details der Bezahlkarte studiere, umso mehr finde ich, dass gewisse Aussagen von Radicant sehr grenzwertig sind.

Hier schreiben sie von "Wenn du mit deiner radicant Karte zahlst, verwenden wir nur den Interbankenkurs."

Hier heisst es dann plötzlich "Wenn Du mit Deiner radicant Karte bezahlst, wenden wir den aktuellen Marktkurs an - ganz einfach."

Hier heisst es nur noch "Bei Verwendung deiner Debitkarte für eine Transaktion in einer anderen Währung als der Währung deines radicant Bankkontos rechnet radicant den Betrag der Transaktion in die Währung deines radicant Bankkontos zum geltenden Wechselkurs an dem Tag um, an dem sie die Mitteilung über die Transaktion erhält."

Da der "geltende Wechselkurs" in den AGBs (und nur die sind relevant, nicht irgendwelche Aussagen in einer Kommentarspalte auf Preispirat oder irgendwelche Landingpages auf der Website) nicht weiter definiert ist, können sie meiner Meinung nach einen x-beliebigen Wert als Wechselkurs definieren.

Danke für die wertvolle Recherche. Da müsst ihr @radicant definitiv für Klarheit sorgen.

Genau, das ist korrekt so.

Also was ist korrekt? Diese Verwirrung bzw. das Durcheinander?

Korrekt ist, dass die 0.9% Wechselgebühren für Devisenwechsel vom CHF- auf das EUR-Konto gelten. Ansonsten kommt der Interbankenkurs-Brief-Kurs (leicht unterschiedlich zum Interbanken-Mittelkurs) zu tragen. Es kann aber sein, dass bei der provisorischen Buchung ein höherer Betrag verbucht wird als bei der finalen. Das liegt an einem Visa-Aufschlag, der wieder entfernt wird.

Ja, das ist tatsächlich etwas verwirrend formuliert. Es klingt zuerst so, als wären Zahlungen in Fremdwährungen komplett gebührenfrei (0%), aber die 0.9% Umrechnungsgebühr greift trotzdem, sobald eine Währungsumrechnung nötig ist.

Ein klarerer Wortlaut wäre z. B.:

„Kartenzahlungen in Fremdwährungen: 0% (Umrechnung CHF ⇄ Fremdwährung: 0.9%)“

So wäre sofort ersichtlich, dass die Zahlung selbst kostenlos ist, aber bei Währungswechsel dennoch ein kleiner Aufschlag anfällt. Manche Banken verstecken solche Details bewusst in den Fußnoten, damit es gebührenfreier wirkt, als es tatsächlich ist.

@radicant bitte um Stellungnahme?

Hallo zusammen

Könnte es sein, dass die Buchung noch nicht endgültig abgeschlossen ist („Endgültige Buchung ausstehend“)? In diesem Fall ist der angezeigte Wechselkurs vorläufig und enthält einen Visa-Aufschlag. Sobald die Buchung abgeschlossen ist, wird dieser Aufschlag entfernt. Sonst bitte gerne mal beim Client Service melden.

@simonsays Vielen Dank für den Hinweis und das Feedback. Ich werde das gerne weiterleiten.

Wir verwenden ausschliesslich den Interbanken-Brief-Kurs. Währungskurse generell sind in Interbankenkurs Geld (für Ankäufe) und Interbankenkurs Brief (Verkäufe) unterteilt. Der Mittelwert dieser beiden Kurse ergibt dann den Interbanken-Mittelkurs. Die Onlinerechner beziehen sich normalerweise auf diesen Mittelkurs, deshalb kann es trotzdem zu kleinen Abweichungen kommen.

Ich kann die Aussage von @radicant bestätigen. Ich habe es bereits mit Transaktionen in verschiedenen Währungen ausprobiert. Zuerst erscheint der Betrag mit ca.1% Aufschlag. Sobald die Buchung nach ein paar Tagen abgeschlossen ist, wird dieser entfernt und die Transaktion korrekt zum Interbankenwechselkurs abgebucht.

Auch ich kann bestätigen, dass ein Kurs der nahe dem Interbankenkurs ist gewählt wird und die Verarbeitung ein bisschen dauert.

Konkret habe ich um Freitag um 13:53h in USD bezahlt, definitiv abgerechnet wurde Montag früh.

Frage zum Interbankenkurs: Der ist ja quasi immer in Bewegung. Ich vermute, dass Radicant an jedem Tag zu einem Zeitpunkt X die dann gültigen Kurse nimmt und damit die Transaktionen verrechnet. Stimmt das?

Wir erhalten den Kurs mehrmals täglich und verwenden jeweils den neuesten verfügbaren, sobald wir eine Zahlung erhalten.

Mit Fair Usage ist Revolut in deinem Fall 13 CHF günstiger und wenn du blöderweise am Wochenende buchst, was wohl die meisten Schweizer machen, schrumpft der Unterschied auf “nur“ noch 5 CHF.

Wenn es um die besten Konditionen geht, ist es die beste CH-Bank der Schweiz.

Wenn Bargeld abheben kaum bis keine Priorität hat, ist Radicant einfach das beste Rundumpaket.

Für Auslandstransaktionen ist damit Revolut nicht mal mehr gross nötig, ausser für die 200.--, die man gratis abheben kann.

Also mit Radicant kann ich im Ausland für 2 Franken fix abheben, der Wechselkurs wäre dann der Interbankenkurs. Wenn das so stimmt, ist das für grössere Beträge sehr interessant. Wobei viele ATMs leider dann doch nicht mehr als 200 Franken pro Mal auszahlen (oder noch zusätzliche Gebühren dazu rechnen).

Aber wenn ich irgendwo in den Ferien 1000 Franken in Fremdwährung aus dem Bankomat abheben kann und nur 2 Franken dafür bezahle, dann wäre das sehr attraktiv.

Ich denke, man muss es halt einfach ausprobieren. Die Interbankenkurse kann man zum Beispiel auf der Swissquote-Seite nachschauen. Wann während dem Tag dann der Kurs angewendet wurde, wird man jedoch nicht steuern können. Das ist jedoch genauso wie wenn der Mastercard-Kurs verwendet wird.

Etwas mehr Informationen dazu von Radicant wäre natürlich wünschenswert. Wenn ich zum Beispiel wüsste, dass jeweils ein Kurs zwischen 16 und 17 Uhr Schweizer Zeit berechnet wird, dann könnte man das gut kontrollieren.

Hier noch der Link zu den Interbanken-Kursen:

https://www.swissquote.ch/trading-platform/#markets/products/forex/interbankRates

In vielen Ländern kann man auch in Läden zusätzlich zum Einkauf noch Bargeld beziehen, was keine Kosten verursachen sollte. Genaue Bedingungen hängen natürlich vom Laden ab.

Die Frage ist halt, ob es nicht einfach die besten, versprochenen Konditionen sind - die mann dann aber nicht bekommt.

Die 15.- für die physikalische Karte sind in meinen Augen nicht gerechtfertigt... Praktisch überall bekommt man eine Gratiskarte, auch bei traditionellen Banken

Bei den traditionellenBanken bezahlst du gerne mehr für eine Karte.

ZKB Gratis. AKB Gratis.

Ärgerlich ist, dass man dann bei Betrug wieder eine neue Karte kaufen muss. Bei mir zum Beispiel, als ich das erste (und letzte) mal bei Notino etwas bestellt habe.

Ich nutze online nur die virtuelle Radicant-Karte. Die solltest du ganz einfach in der App virtuell ersetzen können.

Bei den traditionellen Banken ist die Ersatzkarte jeweils gratis, wenn sie wegen Betrug gesperrt werden musste. Natürlich lohnt sich das z.B. bei Swisscard usw trotzdem nicht...

Na dann zahle die höheren Gebühren deiner Bank. Irgendwo darf Radicant doch noch den Aufwand verrechnen bei all diesen Topkonditionen.

Die "traditionellen Banken" wissen gar nicht mehr, wie sie die Kunden mit Gebühren betrügen wollen.

Neuerdings habe ich für Zalando Einkäufe in Schweizer Franken mit Paypal 1.5% Gebühren bei Swisscard verrechnet bekommen, weil der Händler im Ausland sei...

Ich habe die Karte schon jetzt generell nicht mehr für Fremdwährungseinkäufe mehr gebraucht. Jetzt werde ich auch online nicht mehr damit zahlen.

Leider habe ich noch viele Flugmeilen drauf, die ohne die Karte verfallen. Wenn ich die verbraucht habe, dann verabschiede ich mich für immer von Swisscard. Das sind Ganoven!

Das Schlimme ist, wie viele Leute von diesen versteckten Gebühren nichts wissen...

Also „versteckt“ sind die 1.5% ja nicht, aber die Gebühren für den Fremdwährungswechsel, da stimme ich dir zu.

Die neue Gebühr bei Zalando habe ich mit Swisscard abgeklärt, da mich dies auch genervt hat. Dies hatte bei mir aber nur Zalando Lounge. Die rechnen anscheinend neu über das Ausland ab, vermutlich aus Kostengründen.

Und wie eiss ich ob die 200 schon durch sind?!🤔🤔🙃💸💰🤑

Abgesehen von der Reiseversicherung und dem Zins, gibt es Vorteile gegenüber NEON?

Leicht bessere Wechselkurse. Radicant verwendet den Interbankenkurs ohne jeglichen Aufschlag, neon verwendet den Mastercard-Referenzkurs. Macht nicht die Welt aus, mit radicant bleiben aber paar Franken mehr übrig nach den Ferien.

Mal schauen, wie lange radicant das beibehalten wird. Revolut verwendete früher ebenfalls den Interbankenkurs, mittlerweile wird der intransparente "Revolut-Wechselkurs" angewandt.

eigenes, vollwertiges TWINT, EUR-Konto mit Verzinsung

merci!

Wieviel Zinsen gibts für Euros? Hab noch paar auf einem DKB Tagesgeld Konto rumliegen.

Bei Radicant gibts aufs EUR-Konto derzeit 1,5% Zins. Bei wiLLBe (Tagesgeldkonto) würdest du aber 2,65% bekommen. Also nur wegen den Euros braucht man Radicant nicht, auch wenn das Gesamtpaket insgesamt ok ist.

Ist das sicher bei wiLLBe? Ich würde es nicht nur deswegen nutzen,das mit der Euro Verzinsung wäre nur ein kleiner Bonus…aber wiLLBe schau ich mir auf jeden Fall auch noch an,vielen Dank.

Hast du zufällig einen ref Code für wiLLBe?

Ja, wiLLBe gehört zur Liechtensteinischen Landesbank, das würde ich als mindestens ebenso sicher wie Schweizer Banken einstufen (die Einlagensicherung liegt auch dort bei 100’000).

Ein Ref-Code würde aber nur was nützen, wenn du die Invest-Dienste nutzt, nur fürs Tagesgeldkonto hat es keinen Vorteil.

Danke dir.

Weiss man schon, ob die 200 Neukunden erreicht wurden?

Der Code kann erst eingegeben werden, wenn die erste Einzahlung eingegangen ist, korrekt?

Meine Bank überweist das Geld erst morgen; wo kann ich sehen, ob ich weiterhin zu den ersten 200 Neukunden gehöre?

Hallo! Wir halten Preispirat regelmässig mit Updates bzgl. Einlösungen auf dem Laufenden, aktuell sind die 200 noch nicht erreicht. Danke & Gruss

Der Kurs für den Euro ist gut, für andere Währungen jedoch eine Katastrophe. Werbung wie '0 % Gebühren und Wechsel zum Interbanken-Kurs' müsste verboten werden. Sie haben einen Zuschlag von 7 % auf eine andere Währung im Vergleich zu Mastercard-Kurs, Neon oder anderen Kursen erhoben. Gebühren für Investitionen sind auch extrem schlecht...

Kannst du da konkrete Beispiele zu den Währungen machen, mit denen du diese Erfahrung gemacht hast?

Kann ich überhaupt nicht bestätigen, hab auch für div. andere Währungen immer fast exakt den "Google-Kurs" bekommen.

Sicher, dass du die Wechselkurse für das richtige Datum verglichen hast?

Das für den Wechselkurs relevante Buchungsdatum liegt meist einge Tage nach dem Einkaufsdatum.

Vielen Dank für dein Feedback!

Wir verwenden bei allen Währungen immer den Interbankenkurs, nicht nur bei EUR. Es kann aber sein, dass sich der Wechselkurs zwischen dem Buchungsdatum und dem effektiven Belastungsdatum noch ändern kann. Das kann beispielsweise daran liegen, dass der Händler die Buchung erst einige Tage später verarbeitet oder dass die Transaktion auf ein Wochenende gefallen ist.

Bezüglich Gebühren: Wir sind der Meinung, dass unser Pricing im Vergleich zu anderen Vermögensverwaltungsmandaten sehr kompetitiv und fair ist. Wir setzen ausschliesslich auf eigene Investmentprodukte, anstatt externe Fonds zu nutzen. Dadurch können wir sicherstellen, dass die Unternehmen, in die wir investieren, sowohl unseren finanziellen als auch nachhaltigen Standards entsprechen

@radicant: Könnt ihr sagen, wie der aktuelle Stand bzgl. der Anzahl Neukunden ist?

Stimmt so nicht.

Ich kann an diesem Buchungstag sowie an den Tagen davor und danach. Im gesamten Jahr kann ich keinen solchen Kurs finden (Quellen: Internet, Visa, Mastercard ...).

Die Aussage, dass ihr den Interbankenkurs verwendet, stimmt nicht ganz, denn laut Radicant Support verwendet ihr den Interbanken-Briefkurs:

Auf Radicant Website steht "Alle Banken beginnen mit der gleichen Grundlage, dem Interbanken-Wechselkurs (oder Mittelkurs)".

Selbst wenn ihr den Interbanken-Briefkurs verwenden, kann ich keinen derart hohen Briefkurs finden. Der Unterschied beträgt maximal 1 %, also weit entfernt von 7 %.

Es ist ganz einfach:

Für weniger gängige Währungen erhaltet ihr laut Radicant Support den Kurs einmal täglich (Mo–Fr). Veröffentlicht diese Kurse doch mal. Das machen auch andere Anbieter wie Swisscard.

Na bei gängigen Währungspaaren wie CHF zu EUR, GBP, USD usw. ist der Spread nicht ansatzweise bei einem vollen Prozent, eher im Zehntausendstelbereich.

Ja, genau. Bei weniger gängigen kann es schon 1 % betragen. Aber diese 7 % sind einfach aus der Luft gegriffen. Radicant soll einfach sagen, woher diese Kurse kommen bzw. veröffentlichen. Mastercard/VISA/Swisscard etc... publizieren die Kurse.

Am besten Du postest hier einen Screenshot. Du kannst ja die privaten Details vorher radieren.

Ehrlich gesagt, kann ich mir das nicht vorstellen, ausser Du hast irgendwie in azerbaidschanischem Manat bezahlt oder so etwas...

Ich hatte bei meiner Eröffnung, den Code eingegeben. Aber dann stand technischer Fehler. Jetzt habe ich nicht die 100.- erhalten.

Macht ihr solche Bugs extra?

Hallo!

Melde dich doch bitte gerne beim Client Service, dann können wir das anschauen.

Beste Grüsse