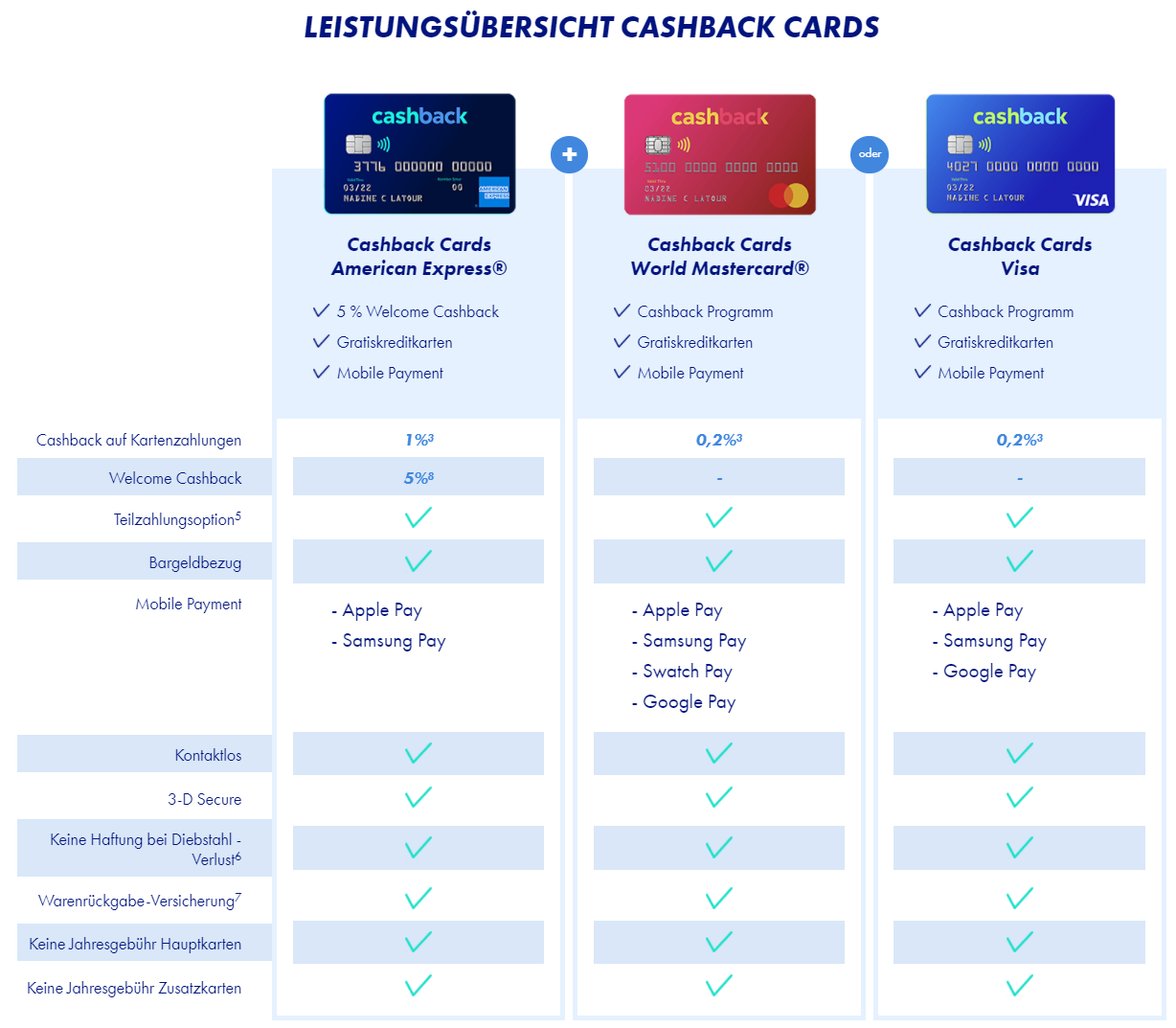

Cashback Cards: Gratis Kreditkarte mit 5% Cashback (bis 100 Franken) die ersten 3 Monate + 100 Franken Apple Pay Bonus

Cashback Cards: Gratis Kreditkarte mit 5% Cashback (bis 100 Franken) die ersten 3 Monate + 100 Franken Apple Pay Bonus

Den meisten dürfte der Deal bereits bekannt sein, dennoch hier nochmal für die Neu-Schnäppchenjäger: Bei Cashback Cards könnt ihr euch eine gratis Kreditkarte mit attraktiven Shopping-Benefits holen! Derzeit läuft auch eine Promotion, bei welcher Neukunden bei einer Zahlung mit Apple Pay einen Startbonus von 100 Franken kriegen können. Beachtet allerdings, dass die Zahlung innert 3 Monate nach Kartenerhalt zu erolgen hat. Ausserdem gibts wie immer auch während den ersten 3 Monaten 5% anstatt 1% Cashback, bis zu einem Cashback-Betrag von 100 Franken.

Update - 2024.12.04Erinnerung an diesen Deal!

")

zum neuen Bestpreis bei MediaMarkt")

bei MediaMarkt zum Bestpreis")

Kundendienst nicht erreichbar bzw. nur kostenpflichtig, oft kommen noch Einsatzgebühren von 2.5% hinzu.

Und Bei zalando zahlt man „auslandseinsatz“

Ich bestellte mal bei Falke Zürich Socken in Schweizer Franken.

Das wurde dann auch als Auslandseinsatz verbucht – ohne vorherigen Hinweis.

Da nutzen denn 1% Cashback NICHTS wenn Du 2% draufzahlen musst, weil SwissCard einen ZH-Shop als Ausland anschaut. Ätzend.

Den Support habe ich als kompetent erlebt – wenn er erreichbar war. Wenn ein Problem vorlag, erliess der Berater auf Anfrage auch die CHF 2.- Eingangsgebühr. Generell finde ich die Anrufgebühr auch störend – wenn das Produkt gut ist muss man keine solche Eintrittsgebühr erheben.

Wobei im Fall Falke Swisscard nichts dafür kann. Es kommt immer darauf an, wo der Shop (Acquirer) abrechnet. Bestes Beispiel CALIDA. Da ist die ganze Technik in Deutschland und im CH Shop wird daher auch in DE abgerechnet. Das ist einfach von Falke und CALIDA schlecht gelöst. Ich glaube im Kassensturz gab es auch mal einen Bericht darüber.

Und was interessiert den Kartenherausgeber wo der Shop/Acquirer abrechnet? Wenn eine Buchung in CHF kommt dann soll die gefälligst einfach so 1:1 belastet werden. Alle beteiligten kriegen ja schon ihren Teil der Gebühren ab über, aber Swisscard kann den Mund nicht voll genug kriegen und versucht die Kunden noch weiter zu schröpfen mit komplett intransparenten Gebühren (die auch nicht zu rechtfertigen sind)!

…das ist leider nicht nur bei Swisscard so… dann besser mit NEON bezahlen aber da kriegst du halt kein Cashback…

Naja irgendwie stimmt das nicht ganz.

Netflix, Disney+, Playstation Plus, Spotify. Plötzlich(!) gab es 2.5% Gebühren, vorher nicht.

Bei Cembra z.B gibt es keine solchen Gebühren (Hab Spotify bereits auf Cembra Kreka gewechselt)

stimmt! Das ist aber neu! Hab gerade bei mir geschaut… im September wurde bei Spotify keine Gebühr abgezogen, im November schon. Schon eine Sauerei…

Welche Cremba Karte hast du?

Certo. Aber wechsle jetzt alles auf meine neue Platin von meiner Hausbank, dort habe ich umgerechnet mehr „Cashback“ (jedoch weniger als AMEX)

Habe die Certo Karte fristlos gekündigt. Habe im Februar statt am 20. einen Tag später, also am 21.2. bezahlt. Dieser EINE Tag zu spät hat mich sage und schreibe Fr. 62.45 gekostet (30.- Mahngebühr und 32.25 Sollzinsen). War das erste Mal seit mind. 5 Jahren dass ich zu spät bezahlt habe. So zum Thema Kundenfreundlichkeit Cembra / Certo! Die sehen mich jedenfalls nie wieder.

Wo sieht man diese „Auslands“-Einsatzgebühren in der Rechnung? Als Zeile direkt unter dem gekauften Produkt? Direkt mit dem Produkt verrechnet? Unterste Zeile in der Rechnung? Frage, weil ich diese bei anderen Karten gesehen habe, mir das aber noch nicht aufgefallen ist bei Swisscard :/

Das müsstest du unter der Zeile sehen: Fremdwährungs- oder Auslandsgebühren

Die 100.- Startbonus hast du sicher auch nicht bekommen, oder?

Man erhält nicht einfach CHF 100 Bonus gutgeschrieben. Sondern du erhältst in den ersten 3 Monaten nach Kartenausstellung mit der Cashback American Express-Karte 5% Cashback, anstatt nur 1%. Dies, bis maximal CHF 100 Cashback erreicht sind. Das ist der „Startbonus“. Ab dann beträgt der Cashback dann nur noch 1%, auch wenn 3 Monate noch nicht abgelaufen sind.

Man kann den Kundendienst gratis per E-Mail kontaktieren. Alle Mitarbeiter sind freundlich und kompetent (auch per Telefon, falls es mal einen Rückruf gab).

Bei mir hat es leider bislang nie geklappt, habe per Email nur das bekommen und nie eine persönliche Nachricht :

Bitte beachten Sie, dass wir per E-Mail keine Aufträge entgegennehmen, insbesondere keine Kreditkartensperrungen, Beanstandungen von Transaktionen, Adressänderungen und Widerrufe von Vollmachten. Bitte wenden Sie sich mit diesen und weiteren Anliegen direkt an unseren Kundendienst.

Wie lautet die E-Mail?

customer.care@swisscard.ch

Kenne in der Schweiz keinen Kundendienst, der kompetenter und freundlicher als Swisscard ist… Auch nicht kostenpflichtig?

Im Bezug zu Kreditkarten und Caskback / Meilen sammeln ist die Schweiz ein absolutes Rotzland.

Die USA dagegen ein absoluter Traum

Dort ist auch Ratenzahlung üblich. KK-Firmen hassen Kunden die fristgerecht alles bezahlen…

Sugar das Score sinker wenn du alles ausbezahlt hast

In der Schweiz gibts es Cembra. Die lieben auch Ratenzahler oder in die FalleTapper, wo Sie dann 30CHF Mahngebühren kassieren können. Man könnte der Meinung sein, die haben ein ausgefeiltes Business Modell entwickelt. Die App allerdings finde ich gut, besser als Swisscard, m.M.n.

Das mit der Mahnungsgebühr ist mir auch schon passiert. Habe das jetzt so gelöst, dass ich jeden Monat 100 Franken per Dauerauftrag auf das Kreditkarten-Konto einzahle und dann den Rest manuell nachzahle. Falls ich mal den Zahlungstermin verschlafe, wird das als Teilzahlung statt verpasste Zahlung gerechnet. Kommen also nur Schuldzinsen statt auch noch Mahnungsgebühren dazu. (Das Minimum für die Teilzahlung wären glaube ich 50 Franken.)

Alternativ kann man sich Lastschrift einrichten. Oder Swisscard nehmen, dort gibt’s eBill.

Hey, das ist eine gute Idee die Du da realisiert hast. Mit den 100 Stutz bist Du über der Minimalzahlung (50) und Cembra (resp jede Kreditkartenfirma) kann Dich nicht mehr mahnen.

Ist nicht so elegant wie eBill – aber funktioniert sicher. WICHTIG ist einfach, dass der Restbetrag nicht zu lange offen bleibt. Und das wäre die grosse Gefahr bei mir – denn wenn ich die Rechnung zu zahlen vergesse, dann ist die Rechnung irgendwo.

Besteht also (bei mir) die ernste Gefahr, dass die Restsumme bis zu einem Monat offen bleibt. Und dann schenken die Schuldzinsen mit neu wieder 13% p.a. (ab 2025) eben auch ein.

Ja, das ist ganz sicher ein Business Model! Hat die Woche grad Mrs. Finance gepostet und meiner Freundin ist das auch schon passiert. Du musst in der App anscheinend aktiv Push aktivieren… schon eine Sauerei…

Andere Frage… warum Crembra? Die Cumulus Kreditkarte hat doch auch gute Leistungen inkl. E-Bill. Werde wohl zu denen wechseln… kann man die Karte auch mal im Notfall im Ausland verwenden, ohne dass man gleich ruiniert wird und wie bei NEON alles vorauszahlen muss…

Cumulus hat kein Cashback und nur auf den ersten Blick gute Auslands-Konditionen (da schlechter Wechselkurs).

Die neue Cumulus läuft jetzt über VISECA / Migros Bank und nicht mehr über Cembra: https://www.moneyland.ch/de/neue-nachfolgekarten-migros-cumulus-analyse

Im Ausland nehme ich immer NEON…

Ich habe nicht behauptet, dass die neue Cumulus Karte über Cembra läuft. Bitte nochmals richtig lesen. Danke.

Dafür haben die da auch Zinsen jenseits der 25% auf den Karten. (Jaja ich weiss, einfach immer komplett zahlen dann gibts auch keine Zinsen. Aber wenn das jeder machen würde, wären Kreditkarten ja kein vlables Geschäftsmodell)

Kredit- und Debitkarten: Wer die falsche Karte zieht, verliert | MoneyToday – https://www.moneytoday.ch/news/kredit-und-debitkarten-wer-die-falsche-karte-zieht-verliert

Im Ausland +5%

Das wird aber auch transparent bei der Gebührenliste ausgewiesen Und sollte hoffentlich jedem Preispiraten klar sein, dass man im Ausland am besten mit Revolut, radicant oder neon bezahlen sollte.

Und sollte hoffentlich jedem Preispiraten klar sein, dass man im Ausland am besten mit Revolut, radicant oder neon bezahlen sollte.

Man sollte schon denken, dass es Allgemeinwissen ist, für Fremdwährungen nicht einfach eine beliebige Karte zu verwenden, aber in meinem Umfeld sind sich viele Leute auch nicht bewusst, was damit für Kosten einhergehen.

Es wäre wünschenswert, dass möglichst viele Leute zu Radicant wechseln, um den Anbietern zu zeigen, dass es dafür einen Markt gibt, anstatt Anbietern wie Migros oder Cler auf den Leim zu gehen, weil sie sich von falschen Versprechen wie „keine Fremdwährungsgebühren“ ködern lassen.

Darf ich fragen, was mit auf den Leim gehen gemeint ist? Gibt es eine versteckte Fremdwährungsgebühr bei Migros etc?

Die Migros bietet einfach einen sehr schlechten Währungskurs an. Glaube bis zu 5% schlechter. Da ist die verstecke Gebühr drinnen.

Da hier ständig die Erinnerung an diesen Deal kommt: Von mir die Erinnerung, dass Swisscard den versprochenen Bonus ggf. nie gutschreibt. Nach mehreren Anrufen bei der teuren Hotline und einem eingeschriebenen Brief habe ich aufgegeben.

Werde noch warten bis das Cashback dieses Jahr gutgeschrieben wird und dann die Karte kündigen. Keine Lust auf einen Anbieter, der sich so verhällt.

Was ist genau deine Erfahrung? Wurde dir der Cashback nach einem Jahr nicht gutgeschrieben?

Cashback wurde gutgeschrieben, es sollte aber noch 100 CHF „Oster-Bonus“ geben, den habe ich auch nach mehrmaliger Nachfrage nicht erhalten. War damals diese Aktion: https://www.preispirat.ch/oster-special-fuer-die-kostenlosen-cashback-cards-kreditkarten-100-franken-oster-gutschrift-bis-zu-100-franken-startbonus/

Den Beitrag könnte man gut wieder mal nach oben pushen. Momentan haben Sie neben den 5% Cashback + 100.- Apple Pay Bonus weitere 40.- Startguthaben, sofern man von einem bestehenden Mitglied geworben wird respektive dessen Gutscheincode benutzt.

Ich habe den versprochenen Startbonus trotz mehrerer Nachfragen nie erhalten

Bei mir hat alles geklappt. Auch bei der Beworbener Person je 40.- plus 100.- apple pay ond die 5% cashback laufen auch . alles ok

Vielleicht liegt es daran, dass ich mal eine Amex Platinum bei denen hatte. Die denken wahrscheinlich ich brauche die Peanuts nicht

Möchte mich jmd einladen?

Wie genau holt man sich die 100.- Startbonuns und die 100.- Apple pay? Die werden einem ja unmöglich 200.- schenken. Ausserdem steht unten rechts bis 30.10.21. Wenn dies kein Fehler ist, ist der Deal vor über 2 Jahren schon abgelaufen. Das sieht stark nach einem Scam aus.

Nein, kein Scam, aber: Die „100 CHF Startbonus“ sind natürlich eher theoretischer Natur, es werden dir nicht einfach 100 Franken gutgeschrieben. Sondern du erhältst in den ersten 3 Monaten nach Kartenausstellung mit der Cashback American Express-Karte 5% Cashback, anstatt nur 1%. Dies, bis maximal CHF 100 Cashback erreicht sind. Ab dann beträgt der Cashback dann nur noch 1%, auch wenn 3 Monate noch nicht abgelaufen sind.

Die CHF 100 Apple Pay-Bonus erhältst du hingegen tatsächlich „geschenkt“. Sobald du mit Apple Pay auch nur CHF 1 bezahlt hast, werden dir auf der nächsten/übernächsten Karten-Abrechnung CHF 100 gutgeschrieben, das hat bei mir auch wirklich funktioniert. Du musst aber im Karten-Antrags-Prozess den erwähnten Promo-Code angeben. Die Apple Pay-Aktion wurde bis 31. Oktober 2024 verlängert, ist also nach wie vor gültig.

Sorry – Auf dem Bild ganz oben ist vermerkt, dass die Apple Pay – Aktion „bis 30.10.2021“ läuft.

In der Übersicht zum Mobile Payment fehlt der Hinweis, dass die American Express jetzt auch mit Google Pay genutzt werden kann. Das ist in der Tat relativ neu.

Ich bin von denen zum Poinz Kartenduo gewechselt. Dort erhält man das Cashback monatlich ausgezahlt und nicht 1x im Jahr, wie bei diesen Cashback Cards.

Wobei man fairerweise sagen muss, dass der Cashback bei Poinz nicht wirklich monatlich „ausgezahlt“ werden kann. Auf sein Bankkonto auszahlen lassen kann man es nämlich erst ab min. CHF 100, bei weniger Guthaben kann man es nur innerhalb Poinz nutzen (z.B. um sich Gutscheine zu kaufen).

Das stimmt, da gebe ich dir Recht. Aber es ist ungemein beruhigend, wenn man das Guthaben jederzeit verfügbar hat.

Absolut korrekt – meines Erachtens gibt es keinen Grund bei den normalen Cashbacks zu bleiben. Denn dass man den gesammelten Cashback nur einmal jährlich ausbezahlt bekommt und auch nur wenn man die Karte dann noch hat finde ich etwas zu bindend.

Bei den Poinz Karten wird der Cashback „quasi-täglich“ berechnet und ausgewiesen – und wenn es mehr als 100.- sind, kann man es jederzeit aufs Bankkonto buchen lassen. Als Richtiges Geld.

Achtung! Was gegen alle SwissCard Karten spricht ist der immens schlechte Wechselkursaufschlag bei Fremdwährungsgeschäften. Unglaubliche 4% schlechter als Revolut.(Betrifft aber leider fast alle Schweizer Kredit-/Debitkarten – sogar die Cumulus-Karte ist fast 4% teurer bei Fremdwährungen – obwohl sie offiziell keinen AUfschlag verrechnen. Aber eben einen sehr schlechten Kurs.)

Deswegen nutze ich alle Karten von Swisscard NUR IN Schweizer Franken.

Ok spannend, wäre vielleicht mal eine Überlegung Wert zu wechseln. POINZ hat auch E-Bill oder?

Ja, auch bei Poinz gibt es e-Bill (läuft ja über Swisscard, da gibt es keinen Unterschied zu den „normalen“ Cashback-cards).

Ich kann Dir den Wechsel nur empfehlen (*), die Cashback Karten sind halt die old school Karten-Prinzip.

Poinz ist mit den diversen Aktionen, welche dauerend laufen, auch sonst noch interessant. Ist das modernere System einer Kreditkarte.

Und ja, Poinz hat auch e-Bill. Meines WIssens haben alle Kartenfirmen heute e-Bill. Damit fallen die Mahngebühren weg.

Einzige CEMBRA und deren div. Karten haben immer noch keine e-Bill – und das wird wohl noch weitere Jahre dauern. Leider.

ok, dann wart ich mal bis Februar, bis mein Cashback kommt…

Ich habe die Poinz Karten, habe bereits 4 mal versucht bei ebill anzumelden. Funktioniert NICHT

Merkwürdig, geht bei mir problemlos. Gibt es eine Fehlermeldung oder wird deine Anmeldung zu eBill einfach ignoriert und es tut sich nichts?

Versuche es dann nochmals, danke für den Tipp

War bei mir auch so. Habe dann auf eine aktuelle Rechnung gewartet. Dann hat’s funktioniert. Solltest du mal so testen.

Achntung bei den Poinz Karten. Bei mir war nach einem App update der Swisscard App plötzlich die Papierrechnung aktiviert. Somit wurden mir 1.95 abgebucht. Igh selber hätte das nie gemacht. Mein Tipp immer mal widrr Nachsehen

War bei mir zwei Mal auch so. Der Kundendienst war ratlos und konnte/wollte mor die Gebühr von 1.95 auch nicht erlassen.