Ein wichtiger Punkt in den Bedingungen sollte nicht unerwähnt bleiben: „Kündigt die Antragstellerin bzw. der Antragsteller den Kartenvertrag innert 13 Monaten nach Kartenausstellung, so verfällt der Willkommensbonus ersatzlos: Die MR-Punkte werden abgezogen oder zurückgefordert, und die reguläre Jahresgebühr (bei Amex Platinum CHF 900.–; bei Amex Gold CHF 350.–) gilt auch für das 1. Jahr. Swisscard belastet den Differenzbetrag entweder dem Kartenkonto oder stellt ihn separat in Rechnung.“

Bedeutet also: Nein, man kann nicht einfach die Jahresgebühr von CHF 450 bezahlen, die 100’000 Rewards-Punkte abstauben und danach wieder kündigen. Man bleibt min. 13 Monate gebunden und muss somit min. CHF 1’350 an Kartengebühren bezahlen (450 fürs erste Jahr, 900 für ein weiteres Jahr). Ob sich das lohnt, will gut überlegt sein.

Ich konnte mal komplett Gebührenfrei eine Karte bestellen inkl. Willkommenspunkte. Die habe ich in 200 Franken Mediamarkt Gutscheine umgetauscht und die Karte nach 1 Monat problemlos gekündigt. Hatte keinerlei Kosten. War glaub 3 Jahre her

9.4 Mit Beendigung des Kartenvertrags oder Rückgabe der Karte/n werden alle fakturierten Rechnungsbeträge sofort zur Zahlung fällig. Noch nicht fakturierte Beträge, noch nicht belastete Transaktionen und sonstige Forderungen der Parteien aus dem Kartenvertrag werden sofort nach Erhalt der Rechnung zur Zahlung fällig. Es entsteht kein Anspruch auf vollständige oder anteilsmässige Rückerstattung von Gebühren, insbesondere der Jahresgebühr.

Heisst also: Theoretisch könnten sie so nett sein und die Jahresgebühr anteilig zurückerstatten, da aber „kein Anspruch“ darauf besteht, werden sie es mit an Sicherheit grenzender Wahrscheinlichkeit nicht tun.

Bei mir wurden bei American Express und der Swiss Miles & More Karte die Gebühren schon mehrfach anteilig zurückerstattet. Falls das jedoch nicht möglich sein sollte, besteht allenfalls noch die Möglichkeit, auf eine niedrigere Karte downzugraden. Ich habe bei der Amex schon einmal auf eine günstigere Karte umgestellt und dabei sogar den Bonus von einem Jahr ohne Jahresgebühr erhalten.

Es dürfen sich weiterhin NUR Interessierte melden und um einen Referral bitten. Werber dürfen sich nicht als solche darstellen, entsprechende Kommentare werden ohne Benachrichtigung gelöscht. Dazu zählen auch Kommentare, die nichts zur Diskussion beitragen wie „Hast PN“ oder „Habe auch American Express“. Falls die Spielregeln nicht eingehalten werden, wird die Kommentarsektion geschlossen. Vielen Dank fürs Verständnis.

Das „leidige“ ist immer, wie und für was löst man die Punkte ein. Leider sind die wenigsten Möglichkeiten lukrativ. Ich habe M&M Meilen (über 500t) und die Verfügbarket ist miserabel. Economy lohnt sich nicht, Buissness gibt es nicht.

Reisetopia hat zum Thema Amex einen guten Beitrag: https://reisetopia.ch/american-express-membership-rewards/

also ich weiss nicht wo du schaust, aber Business & First Möglichkeiten gibt es genug zum Einlösen. Ich fliege nächsten Monat First und Business, beides mit Meilen gebucht

Okey, dann mache ich was falsch. Florida während den Schulferienzeiten praktisch unmachbar, (ob MIA; RWS, TPA oder MCO) seit ca. 3 Jahren. Man muss sehr flexibel sein. bin ich leider noch nicht.

Genau, so war es bei mir auch. Man muss schon sehr flexibel sein um mit den Meilen zu reisen, ausserdem sind die Steuerzuschläge ebenfalls sehr happig.

Ich hatte diese „besondere“ Karte mal. Folgende drei Fälle:

Stand dann ziemlich blöd da, als ich sie im Familienurlaub im Ausland nutzen wollte, da auf einmal „gesperrt“. Es wird zwar nach aussen kommuniziert, dass es kein „Limit“ gibt, jedoch gibt es ein „internes“ Limit, dass nicht kommuniziert wird.

Auch bei den Lounges: Amex Centurion Lounges konnten nicht genutzt werden. Da hat man dieses schöne Stück Metall, jedoch hat es mir persönlich nicht viel gebracht.

Den Concierge Service habe ich versucht 2x zu nutzen und immer kam nur die Antwort, dass es nicht möglich sei

Am Telefon wusste nie jemand Rat und hat mein „Feedback zur Kenntnis genommen“.

Sicher eine nette Idee, und auch die Willkommenspunkte sind reizvoll. Jedoch sind die „Benefits auf Papier“ nicht unbedingt deckunungsgleich mit der Realität.

Diese Aussagen machen absolut keinen Sinn (ausser bei 3 kann ich kein Feedback geben)

Punkt 1) – man hat bei dieser Kreditkarte wie bei jeder Kreditkarte eine Limite (man teilt diese mit den anderen Karten bei Swisscard) und die steht in der App und kann je nach Zahlmoral um 10-30% überschritten werden

Punkt 2) – man kann mit der Karte natürlich in die Centurion Lounges rein, ich war gerade diesen Sommer in 2

Punkt 3) – habe ich keine Erfahrungen damit also kann ich nichts dazu sagen

1) Man hat eine Limite!!!! Amex sagt dass die unbeschränkt ist ja (50k ist glaub die Limite), aber die wird am Anfang festgelegt und kann mit der Zeit erhöht werden??

2) Eventuell war die Lounge voll aber man kommt 100% im Jahr 2023/2024 in die Centurion Lounges rein

„Man hat bei dieser Kreditkarte … eine Limite“ und „Amex sagt dass die unbeschränkt ist“ (Deine Worte … – was sollen auch die „??“ hinter „erhöht werden“). Siehst Du selber, oder?

Wenn ich mit einer Platinum Karte kein Hotelaufenthalt (5k+) zahlen kann ohne nochmals die Hotline anrufen zu müssen, ist es das Metall nicht wert.

1) Die Amex selber hat keine „Limite“ (gekappt bei 50k wenn ich micht nicht irre) aber jeder bekommt eine individuelle Limite anhand der eingereichten finanziellen Unterlagen, das ist sichtbar auf den Abschlussvertrag und im App. Diese kann dann mit der Zeit erhöht werden oder die Limite der anderen Swisscard Kreditkarten kann auf die Platin übertragen werden. Kann man nicht einmal 5k bezahlen hat man definitiv eine sehr tiefe Limite (nicht persönlich gemeint)

Andere Kreditkarten sind z.B gekappt bei 5k, 10k Limite oder ähnlich, egal was man für einen finanziellen Hintergrund hat.

Ich zahle somit ca. 1k CHF pro Jahr an Gebühren für eine Karte ohne Limit jedoch mit einem „persönlichem“ Limit von <5k CHF? Den *Mehrwert* würde ich mir gerne von Swisscard erklären lassen …

Ohne da was vorwerfen zu wollen: Bist du Geringverdiener (mit hohem Risiko wegen tiefen Einkommens) oder das komplette Gegenteil (ungewöhnlich hohe Ausgaben)? Oder wolltest du ein Hotel für 5k buchen ohne eine hohe Rechnung von vorher bezahlt zu haben?

Finde auch, dass das ziemlich schräg ist, da 5k jetzt nicht ein Wahnsinnsbetrag ist für eine solche Karte…

Oder aber du hast irgendwie 50k oder 100k ausstehende Rechnungen…

Generell: Wieso sollte das eine Rolle spielen und wäre das nicht eine Frage, die während des Antragsprozesses gestellt werden sollte? Ich verstehe schon, dass man möchte, dass möglichst viele Leute die Karte beantragen (450 + 900 CHF), besonders wenn man die Leistung im Nachgang nur zögerlich erbringt (Limit „kann mit der Zeit erhöht werden“).

Zum spezifischen Fall: Es war die erste Nutzung der Karte. Ich hatte zuvor die Miles & More Gold – auch von Swisscard – und bin dann auf die Platinum gewechselt aufgrund der tollen Broschüre. Jetzt wieder weg davon aufgrund der Realität. Deswegen auch mein Erfahrungsbericht.

Es gibt sicherlich auch positive Berichte wie den vom Post-Ersteller, der zwei Centurion Lounges nutzen konnte.

Zusätzlich: Ich würde bei den Versicherungen ebenfalls aufpassen, damals wurden sie nur aktiv, wenn Bedingungen befolgt wurde (z.B. Reise wurde mit der Karte bezahlt). Da hat es andere Platin Angebote, die das nicht verlangen.

Das kann man ziemlich einfach lösen indem man einfach die AVB liest, die meisten Karten haben ja diese Bedingung (z.B muss hier die Reise 50% mindestens mit der Platin bezahlt werden)

Deswegen auch der Hinweis, da ich die Allgemeinen Versicherungsbedingungen immer sehr gerne lese. Andere Anbieter haben eine „freundlichere“ Auslegung. Da lohnt sich der Vergleich.

Eine Frage zu den Lounge Zutritten.

Wenn ich jetzt 2 Platinumkarten habe, kann ich ja mit meiner Partnerin gratis in die Lounges am Flughafen. Wir haben aber zwei Kinder, die würden jeweils 35 USD zahlen.

Ich kann aber noch 2 Gold Karten Gratis lösen, mit den Gold Karten hat man ja jeweils 2 Eintritte pro Jahr frei.

Funktioniert das?

Gruss M0rph

So weit ich verstehe, müsste das klappen (du zahlst dann einfach den Eintritt mit den Gold Karten, diese werden dann innert ~30 Tagen wieder gutgeschrieben). Würde aber besser bei Swisscard nachfragen, die sind sehr kompetent und freundlich

Dann müsstest du ja die Goldkarten irgendwie auf deine Kinder lösen. Schliesslich ist die Partnerkarte von deinem Platinum auch auf eine dedizierte Person gelöst.

So zumindest mein Verständnis.

Was sie ganz sicher machen werden ist die Namen der Karten abzulesen. Und vollwertige (Gold-) Kreditkarten für Kinder gibt’s glaube ich nicht

Diese müssen nicht auf die Kinder gelöst werden? Um kostenlos in die Lounge zu kommen, muss der Kartenbesitzer und Name auf der Karte übereinstimmen, aber die beiden Eintritte für die Kids kannst du normal mit der Gold Karte bezahlen. Diese Gebühr wird dann nach einigen Tagen wieder auf die Karte zurückgebucht.

Gast

Vvveeett

vor 7 Monate

Muss man einen gutes Jahreseinkommen vorweisen? Was sind die Voraussetzungen?

Mindestens 60’000.- Einkommen oder Vermögen oder gemischt, empfohlen wird aber mehr. Sollte Einkommen nicht reichen, kann ein Vermögensnachweis nachgereicht werden. Sonst gibt es die normale Voraussetzungen wie bei jeder anderen Kreditkarte. Ich konnte zum Beispiel den Vermögensnachweis nachreichen…

Wie auch schon Pvlermo gesagt hat, man wird mit unter CHF 120’000 auch angenommen, es gab auch einen Artikel (finde den leider nicht mehr) dazu wo einige darunter kommentiert haben sie wurden mit 60’000 – 80’000 angenommen PS: auch ich erreiche die 120k nicht

Setzt der Gutschein(Gutschrift) von SIXT, Globus & SWISS einen Mindestbestellwert voraus? Wie gross muss das Jahreseinkommen sein für einen positiven Bescheid?

Sixt: 10x Gutscheine a 20 CHF pro Buchung, Globus: jährlich eine Gutschrift von CHF 100.– bei einem Einkauf an den Verkaufsstellen von Globus von mindestens CHF 300.–. Swiss: Gutschein frei einsetzbar. Es gibt kein fixes Jahreseinkommen, es kann auch vollständig mit Vermögen gedeckt werden oder kombiniert werden, es gibt Leute die werden mit 60’000.- angenommen, andere nicht. Bei mir musste ich zum Beispiel den Vermögensnachweis nachreichen

Bis wann ist die Aktion? Gibt’s auch schon eine Weile und ich möchte das etwas hinauszögern.

Wo steht das mit den 100k Punkten? Lese beides nirgends auf der Webseite.

bei Jumbo")

")

Ein wichtiger Punkt in den Bedingungen sollte nicht unerwähnt bleiben:

„Kündigt die Antragstellerin bzw. der Antragsteller den Kartenvertrag innert 13 Monaten nach Kartenausstellung, so verfällt der Willkommensbonus ersatzlos: Die MR-Punkte werden abgezogen oder zurückgefordert, und die reguläre Jahresgebühr (bei Amex Platinum CHF 900.–; bei Amex Gold CHF 350.–) gilt auch für das 1. Jahr. Swisscard belastet den Differenzbetrag entweder dem Kartenkonto oder stellt ihn separat in Rechnung.“

Bedeutet also: Nein, man kann nicht einfach die Jahresgebühr von CHF 450 bezahlen, die 100’000 Rewards-Punkte abstauben und danach wieder kündigen. Man bleibt min. 13 Monate gebunden und muss somit min. CHF 1’350 an Kartengebühren bezahlen (450 fürs erste Jahr, 900 für ein weiteres Jahr). Ob sich das lohnt, will gut überlegt sein.

Genau – das war auch schon bei alten AMEX-Deals so Ich pinne es mal

Ich pinne es mal

Ich konnte mal komplett Gebührenfrei eine Karte bestellen inkl. Willkommenspunkte. Die habe ich in 200 Franken Mediamarkt Gutscheine umgetauscht und die Karte nach 1 Monat problemlos gekündigt. Hatte keinerlei Kosten. War glaub 3 Jahre her

Ich auch aber Ikea

Uff… Das ist ein extrem wichtiger Hinweis. Dann halt zum 14. Monat kündigen? Stellt sich die Frage, ob man die Jahresgebühr pro Rata zurückbekommt.

Bei 1350.– ist das nicht mehr so attraktiv…

Nope, üblicherweise keine pro Rata Rückerstattung, man zahlt für ein ganzes Jahr.

Gemäss AGB Punkt 9.4:

9.4 Mit Beendigung des Kartenvertrags oder Rückgabe der Karte/n werden alle fakturierten Rechnungsbeträge sofort zur Zahlung fällig. Noch nicht fakturierte Beträge, noch nicht belastete Transaktionen und sonstige Forderungen der Parteien aus dem Kartenvertrag werden sofort nach Erhalt der Rechnung zur Zahlung fällig. Es entsteht kein Anspruch auf vollständige oder anteilsmässige Rückerstattung von Gebühren, insbesondere der Jahresgebühr.

Heisst also: Theoretisch könnten sie so nett sein und die Jahresgebühr anteilig zurückerstatten, da aber „kein Anspruch“ darauf besteht, werden sie es mit an Sicherheit grenzender Wahrscheinlichkeit nicht tun.

Das gehört ganz oben in die Dealbeschreibung. Danke für den Hinweis.

Bei mir wurden bei American Express und der Swiss Miles & More Karte die Gebühren schon mehrfach anteilig zurückerstattet. Falls das jedoch nicht möglich sein sollte, besteht allenfalls noch die Möglichkeit, auf eine niedrigere Karte downzugraden. Ich habe bei der Amex schon einmal auf eine günstigere Karte umgestellt und dabei sogar den Bonus von einem Jahr ohne Jahresgebühr erhalten.

Das klingt nicht so schlecht, vielen Dank für den Erfahrungsbericht!

Es dürfen sich weiterhin NUR Interessierte melden und um einen Referral bitten. Werber dürfen sich nicht als solche darstellen, entsprechende Kommentare werden ohne Benachrichtigung gelöscht. Dazu zählen auch Kommentare, die nichts zur Diskussion beitragen wie „Hast PN“ oder „Habe auch American Express“. Falls die Spielregeln nicht eingehalten werden, wird die Kommentarsektion geschlossen. Vielen Dank fürs Verständnis.

Das „leidige“ ist immer, wie und für was löst man die Punkte ein. Leider sind die wenigsten Möglichkeiten lukrativ. Ich habe M&M Meilen (über 500t) und die Verfügbarket ist miserabel. Economy lohnt sich nicht, Buissness gibt es nicht.

Reisetopia hat zum Thema Amex einen guten Beitrag:

https://reisetopia.ch/american-express-membership-rewards/

also ich weiss nicht wo du schaust, aber Business & First Möglichkeiten gibt es genug zum Einlösen. Ich fliege nächsten Monat First und Business, beides mit Meilen gebucht

hast du über die M&M Seite gebucht ? Und wohin ? Asien oder US ?

Ja über die M&M Seite.

Gibt eigentlich in alle Richtungen Verfügbarkeiten. In die USA sicherlich am meisten.

Okey, dann mache ich was falsch. Florida während den Schulferienzeiten praktisch unmachbar, (ob MIA; RWS, TPA oder MCO) seit ca. 3 Jahren. Man muss sehr flexibel sein. bin ich leider noch nicht.

Genau, so war es bei mir auch. Man muss schon sehr flexibel sein um mit den Meilen zu reisen, ausserdem sind die Steuerzuschläge ebenfalls sehr happig.

Erledigt

Grad 2 geholt, 1 in Reserve. Man weiss, wenn man eine verliert…

Es heisst doch aber: Aller guten Dinge sind Drei

Kleiner Hinweis: Alpian Kunden (welche auch deren Ref code verwenden), erhalten nochmals CHF 200.- als Guthaben auf das Alpian Konto. Deal gilt noch bis morgen, würde also schnell ein Alpian Konto eröffnen und dann die Amex Platinum für CHF 250.- holen. Das holt man alleine mit den Gutscheinen und Goodies wieder rein. https://www.alpian.com/de/bank/american-express/

hat jemand noch einen code über für mich? vielen dank!

Ich hatte diese „besondere“ Karte mal. Folgende drei Fälle:

Am Telefon wusste nie jemand Rat und hat mein „Feedback zur Kenntnis genommen“.

Sicher eine nette Idee, und auch die Willkommenspunkte sind reizvoll. Jedoch sind die „Benefits auf Papier“ nicht unbedingt deckunungsgleich mit der Realität.

Diese Aussagen machen absolut keinen Sinn (ausser bei 3 kann ich kein Feedback geben)

Punkt 1) – man hat bei dieser Kreditkarte wie bei jeder Kreditkarte eine Limite (man teilt diese mit den anderen Karten bei Swisscard) und die steht in der App und kann je nach Zahlmoral um 10-30% überschritten werden

Punkt 2) – man kann mit der Karte natürlich in die Centurion Lounges rein, ich war gerade diesen Sommer in 2

Punkt 3) – habe ich keine Erfahrungen damit also kann ich nichts dazu sagen

Alles gut möglich, jedoch spiegelt der Text oben MEINE Erfahrungen wieder und macht für mich durchaus Sinn, da genau so erlebt

Hä was soll hier durchaus Sinn machen

Das ist jetzt unabhängig vom Deal oder der Karte

1) Man hat eine Limite!!!! Amex sagt dass die unbeschränkt ist ja (50k ist glaub die Limite), aber die wird am Anfang festgelegt und kann mit der Zeit erhöht werden??

2) Eventuell war die Lounge voll aber man kommt 100% im Jahr 2023/2024 in die Centurion Lounges rein

„Man hat bei dieser Kreditkarte … eine Limite“ und „Amex sagt dass die unbeschränkt ist“ (Deine Worte … – was sollen auch die „??“ hinter „erhöht werden“). Siehst Du selber, oder?

Wenn ich mit einer Platinum Karte kein Hotelaufenthalt (5k+) zahlen kann ohne nochmals die Hotline anrufen zu müssen, ist es das Metall nicht wert.

1) Die Amex selber hat keine „Limite“ (gekappt bei 50k wenn ich micht nicht irre) aber jeder bekommt eine individuelle Limite anhand der eingereichten finanziellen Unterlagen, das ist sichtbar auf den Abschlussvertrag und im App. Diese kann dann mit der Zeit erhöht werden oder die Limite der anderen Swisscard Kreditkarten kann auf die Platin übertragen werden. Kann man nicht einmal 5k bezahlen hat man definitiv eine sehr tiefe Limite (nicht persönlich gemeint)

Andere Kreditkarten sind z.B gekappt bei 5k, 10k Limite oder ähnlich, egal was man für einen finanziellen Hintergrund hat.

Ich zahle somit ca. 1k CHF pro Jahr an Gebühren für eine Karte ohne Limit jedoch mit einem „persönlichem“ Limit von <5k CHF? Den *Mehrwert* würde ich mir gerne von Swisscard erklären lassen …

Ohne da was vorwerfen zu wollen: Bist du Geringverdiener (mit hohem Risiko wegen tiefen Einkommens) oder das komplette Gegenteil (ungewöhnlich hohe Ausgaben)? Oder wolltest du ein Hotel für 5k buchen ohne eine hohe Rechnung von vorher bezahlt zu haben?

Finde auch, dass das ziemlich schräg ist, da 5k jetzt nicht ein Wahnsinnsbetrag ist für eine solche Karte…

Oder aber du hast irgendwie 50k oder 100k ausstehende Rechnungen…

Generell: Wieso sollte das eine Rolle spielen und wäre das nicht eine Frage, die während des Antragsprozesses gestellt werden sollte? Ich verstehe schon, dass man möchte, dass möglichst viele Leute die Karte beantragen (450 + 900 CHF), besonders wenn man die Leistung im Nachgang nur zögerlich erbringt (Limit „kann mit der Zeit erhöht werden“).

Zum spezifischen Fall: Es war die erste Nutzung der Karte. Ich hatte zuvor die Miles & More Gold – auch von Swisscard – und bin dann auf die Platinum gewechselt aufgrund der tollen Broschüre. Jetzt wieder weg davon aufgrund der Realität. Deswegen auch mein Erfahrungsbericht.

Es gibt sicherlich auch positive Berichte wie den vom Post-Ersteller, der zwei Centurion Lounges nutzen konnte.

Zusätzlich: Ich würde bei den Versicherungen ebenfalls aufpassen, damals wurden sie nur aktiv, wenn Bedingungen befolgt wurde (z.B. Reise wurde mit der Karte bezahlt). Da hat es andere Platin Angebote, die das nicht verlangen.

Das kann man ziemlich einfach lösen indem man einfach die AVB liest, die meisten Karten haben ja diese Bedingung (z.B muss hier die Reise 50% mindestens mit der Platin bezahlt werden)

(z.B muss hier die Reise 50% mindestens mit der Platin bezahlt werden)

Deswegen auch der Hinweis, da ich die Allgemeinen Versicherungsbedingungen immer sehr gerne lese. Andere Anbieter haben eine „freundlichere“ Auslegung. Da lohnt sich der Vergleich.

Eine Frage zu den Lounge Zutritten.

Wenn ich jetzt 2 Platinumkarten habe, kann ich ja mit meiner Partnerin gratis in die Lounges am Flughafen. Wir haben aber zwei Kinder, die würden jeweils 35 USD zahlen.

Ich kann aber noch 2 Gold Karten Gratis lösen, mit den Gold Karten hat man ja jeweils 2 Eintritte pro Jahr frei.

Funktioniert das?

Gruss M0rph

Ich weiss es leider nicht, sonst würde ich Aufklärung geben. Ich weiss nur, dass in einigen Lounges bis zu einem gewissem Alter Kinder Gratis sind

So weit ich verstehe, müsste das klappen (du zahlst dann einfach den Eintritt mit den Gold Karten, diese werden dann innert ~30 Tagen wieder gutgeschrieben). Würde aber besser bei Swisscard nachfragen, die sind sehr kompetent und freundlich

Dann müsstest du ja die Goldkarten irgendwie auf deine Kinder lösen. Schliesslich ist die Partnerkarte von deinem Platinum auch auf eine dedizierte Person gelöst.

So zumindest mein Verständnis.

Was sie ganz sicher machen werden ist die Namen der Karten abzulesen. Und vollwertige (Gold-) Kreditkarten für Kinder gibt’s glaube ich nicht

Diese müssen nicht auf die Kinder gelöst werden? Um kostenlos in die Lounge zu kommen, muss der Kartenbesitzer und Name auf der Karte übereinstimmen, aber die beiden Eintritte für die Kids kannst du normal mit der Gold Karte bezahlen. Diese Gebühr wird dann nach einigen Tagen wieder auf die Karte zurückgebucht.

Muss man einen gutes Jahreseinkommen vorweisen? Was sind die Voraussetzungen?

Mindestens 60’000.- Einkommen oder Vermögen oder gemischt, empfohlen wird aber mehr. Sollte Einkommen nicht reichen, kann ein Vermögensnachweis nachgereicht werden. Sonst gibt es die normale Voraussetzungen wie bei jeder anderen Kreditkarte. Ich konnte zum Beispiel den Vermögensnachweis nachreichen…

Neu gibt es ein Feld „Steuerbares Vermögen“ dazu

Vielen Dank für die Info. Weisst du wieviel steuerbares Vermögen als „akzeptabel“ gilt?

40k Einkommen und 40k Vermögen gehen zum Beispiel durch

Bist du dir Sicher? Vor einigen Monaten habe ich bei Traveldealz noch etwas von 100 oder gar 120T gelesen.

Edit: Bruttojahreseinkommen von mindestens CHF 120’000 obligatorisch. (lt. Moneyland.ch)

Ist bei mir nicht der Fall und konnte sie ebenfalls beantragen.

Wie jetzt, mit Preispirat ist man nicht Einkommensmillionär? :O

Eventuell mache ich was falsch… Wir müssen reden juelu

juelu

Wie auch schon Pvlermo gesagt hat, man wird mit unter CHF 120’000 auch angenommen, es gab auch einen Artikel (finde den leider nicht mehr) dazu wo einige darunter kommentiert haben sie wurden mit 60’000 – 80’000 angenommen PS: auch ich erreiche die 120k nicht

Wuhuu sind wir jetzt alle „Geringverdiener“?

Setzt der Gutschein(Gutschrift) von SIXT, Globus & SWISS einen Mindestbestellwert voraus? Wie gross muss das Jahreseinkommen sein für einen positiven Bescheid?

Sixt: 10x Gutscheine a 20 CHF pro Buchung, Globus: jährlich eine Gutschrift von CHF 100.– bei einem Einkauf an den Verkaufsstellen von Globus von mindestens CHF 300.–. Swiss: Gutschein frei einsetzbar. Es gibt kein fixes Jahreseinkommen, es kann auch vollständig mit Vermögen gedeckt werden oder kombiniert werden, es gibt Leute die werden mit 60’000.- angenommen, andere nicht. Bei mir musste ich zum Beispiel den Vermögensnachweis nachreichen

die Gutscheinbedingungen sind ein Witz

totales Lockangebot und alles versteckte Mehrkosten.

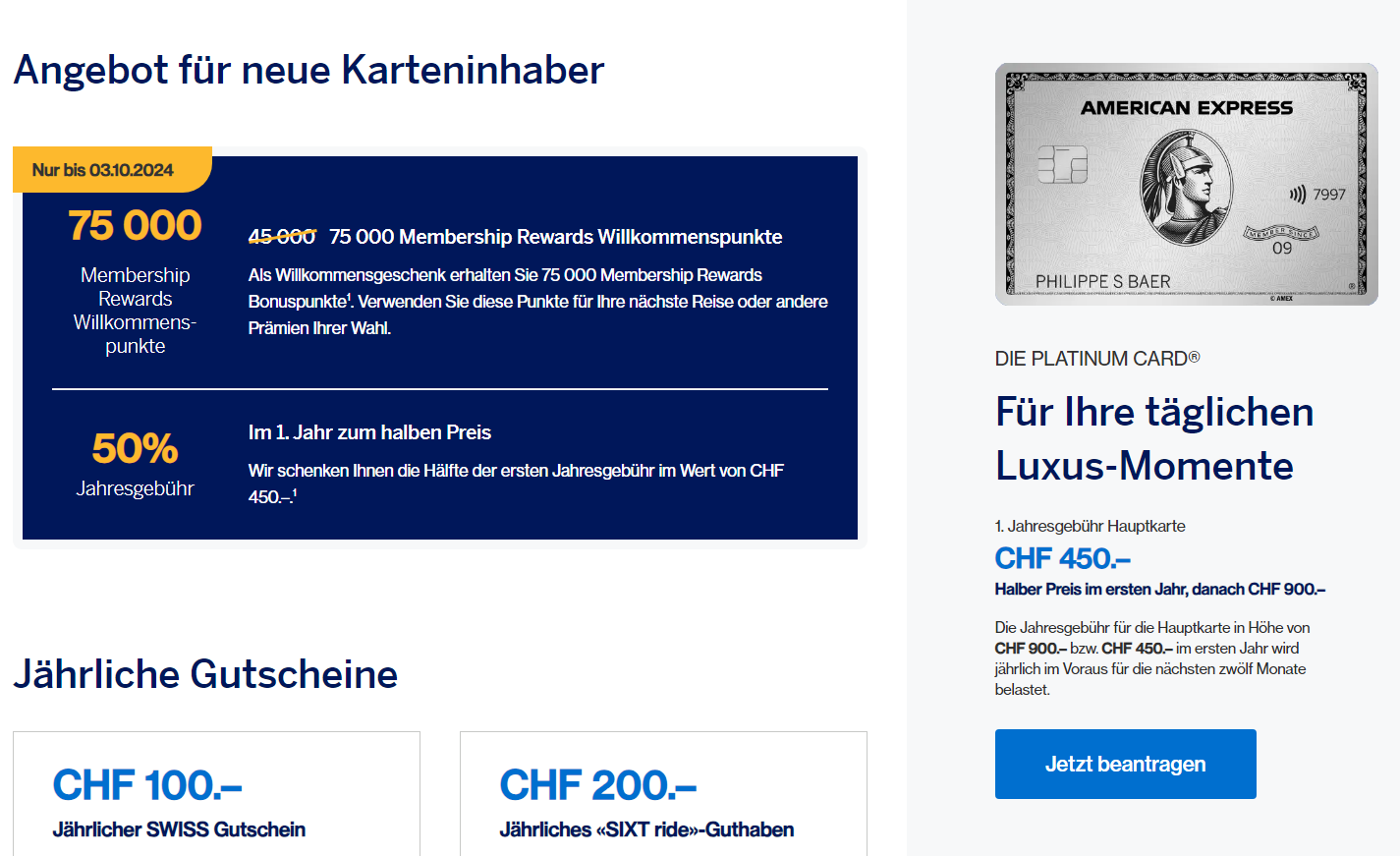

Bis wann ist die Aktion? Gibt’s auch schon eine Weile und ich möchte das etwas hinauszögern.

Wo steht das mit den 100k Punkten? Lese beides nirgends auf der Webseite.

Das mit 100k haben Amex-Platin Kunden direkt aufs Mail bekommen

Die Aktion mit 75’000 läuft bis am 03.10, die mit 100’000 bis am 09.10